Что могут сделать банки если не платить кредит?

К нам часто обращаются с вопросом: «Не плачу кредит, какие будут последствия?» Если человек раньше не попадал в такую ситуацию, то его тревожат различные опасения. Давайте рассмотрим, насколько они обоснованы.

Что будет, если не платить?

Не имеет значения, человек не платит простой потребительский кредит, за машину или ипотеку. Если он не вносит очередной платеж, во всех случаях события начинают развиваться по похожему сценарию.

Начинается все со звонков от сотрудников службы безопасности с просьбами погасить как можно скорее. Звонки раздаются ежедневно по нескольку раз. Вежливым тоном менеджеры банка напоминают, к чему может привести неоплата. Они извещают о своем намерении передать долги коллекторам, а затем направить иск в суд.

После начинают приходить письма от банка по почте. В них также содержатся предупреждения о последствиях непогашения.

Коллекторы угрожают не только должнику. Они обзванивают всех родственников и знакомых, контакты которых удается раздобыть. Идут на обман, уверяя, что люди обязаны выплачивать кредит своего друга или родственника. Звонят на работу заемщика, позорят. Пишут в соцсети, распространяя порочащую человека информацию.

Если должник прятался где-то, менял телефонные номера, и предыдущие меры не возымели успех, примерно через полгода банк направляет заявление в суд. После чего к общей сумме долга, процентам и штрафам, добавляются судебные расходы. Начинается исполнительное производство. Если должник не может гасить задолженность после суда, приходят приставы и описывают все имущество, кроме единственного жилья (если оно не заложено) и некоторых вещей личного пользования.

На этом исполнительное производство не заканчивается. На все счета должника также накладывается арест. С его доходов ежемесячно снимается большая доля поступлений в счет погашения задолженности. Если приставы посчитают в определенный момент, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то они могут на какое-то время остановить производство. Но оно будет возобновлено по первому же требования кредитора. Так будет продолжаться, пока банк не получит все свои деньги назад.

Таким образом, избегать уплаты обязательного взноса по кредиту не самая хорошая идея. Если у банка не получится выбить долг с помощью коллекторов, он заставит должника платить кредит по суду. Но что делать, если гасить задолженность совсем нечем? Есть ли законные способы не платить кредит? Вариантов несколько, рассмотрим их далее.

Способы не платить кредит

Должники, которые долго не платят и избегают встреч и разговоров с сотрудниками банков, коллекторами и приставами, рассчитывают на просрочку исковой давности. О том, что происходит на самом деле, было сказано выше. Случаев, когда банки реально забывали о долгах и списывали их по истечении срока давности, очень мало. Надеяться на подобное стечение обстоятельств не самая выигрышная стратегия.

Если действительно нечем платить, можно попытаться договориться с банком. Клиентам, которые ранее исправно вносили платежи и испытывают временные трудности, банк пойдет навстречу. На какое-то время заемщику будут предоставлены кредитные каникулы, в течение которых нужно только выплачивать проценты по кредиту. Это время дается для того, чтобы человек смог вернуть финансовую состоятельность и войти в прежний график платежей. Но этот вариант не избавляет от долгов навсегда.

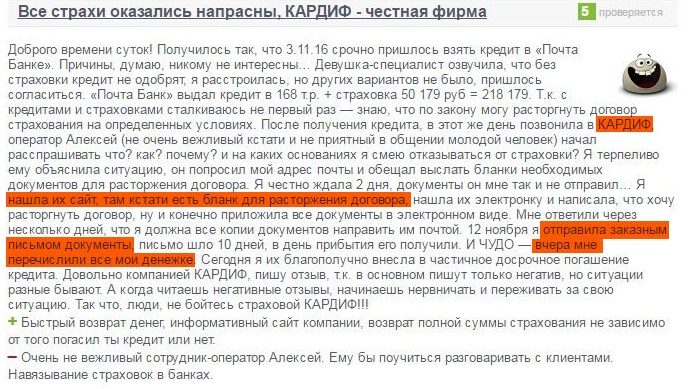

Следующий способ предполагает наличие страховки, которую банки требуют оформлять при подписании кредитного договора. Если ваша финансовая несостоятельность связана с наступлением одного из маловероятных страховых случаев, то кредит за вас оплатит компания, предоставившая полис.

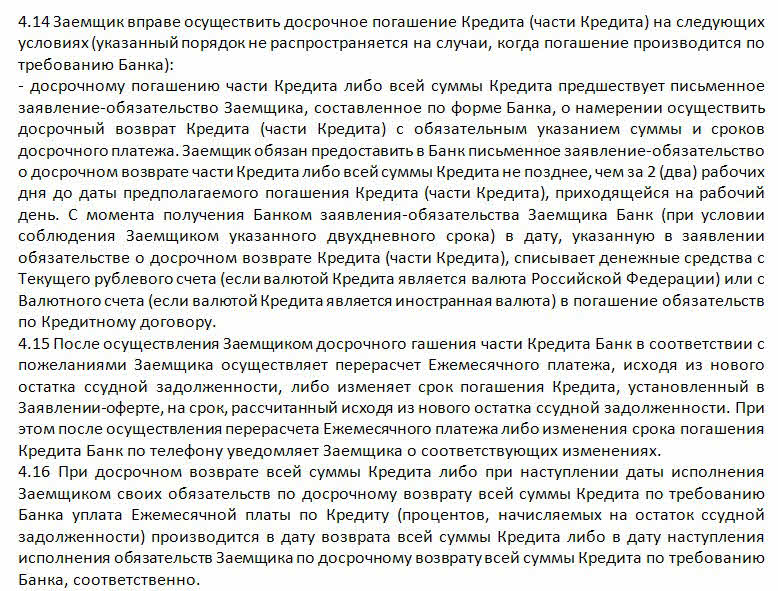

Самым надежным и абсолютно законным способом не платить кредит является банкротство физических лиц. Для простых граждан такая возможность существует только последние 2 года, поэтому люди еще ничего не знают об этом.

Списание долгов

Многие стараются платить кредит сколько могут, даже если для этого им приходится влезать в новые долги. Порой чтобы оплатить очередной платеж, приходится идти на отчаянные меры. Люди соглашаются на так называемые быстрые деньги от МФО и оказываются на очередном витке проблем с долгами.

Это делать необязательно. Если у человека нет возможности погашать кредит, он может заявить о своем банкротстве и не платить на абсолютно законных основаниях. А в дальнейшем, пройдя процедуру банкротства до конца, получить комфортный график выплаты долга или полное мсписание долгов. Должнику, который не платит кредит, стоит обратиться за помощью к нашим юристам за бесплатной консультацией по тел. 8-800-333-89-13. Не дожидайтесь, пока банки опробуют на вас все свои методы взыскания. Пройдите процедуру банкротства физических лиц.

Не дожидайтесь, пока банки опробуют на вас все свои методы взыскания. Пройдите процедуру банкротства физических лиц.

Как не платить кредит законно. А кто заплатит?

Просрочка платежей по кредиту или даже их полное прекращение – ситуация распространённая. Обычно это приводит к штрафным санкциям, передаче дела в суд, обращению взыскания на имущество и т.д. Возникает вопрос – как не платить кредит законно? Есть несколько способов отложить или прекратить выплаты банку, и ниже мы рассмотрим каждый из них.

Если денег нет

Для начала дадим несколько советов заёмщикам, чьё финансовое положение резко ухудшилось:

- Если не платить кредит банку и ничего не делать, ситуация будет становиться только хуже. Во-первых, сами сообщите об этом финансовой организации. Банк не может взять и «забыть» про задолженность – даже если будет принято решение о списании кредита (а это редкость), до этого будут начислены штрафные санкции и пени.

Как минимум, это испортит кредитную историю. Если же клиент проявляет инициативу и заявляет об ухудшении финансового положения, это увеличивает доверие банка к нему и повышает шансы на удовлетворение просьбы об отсрочке платежей. Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.

Как минимум, это испортит кредитную историю. Если же клиент проявляет инициативу и заявляет об ухудшении финансового положения, это увеличивает доверие банка к нему и повышает шансы на удовлетворение просьбы об отсрочке платежей. Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения. - Не пропадайте из поля зрения – не меняйте телефон, адрес, электронную почту, которые предоставляли банку. Если кредитная организация не сможет связаться с вами в то время, когда вы задерживаете платёж, это автоматически сделает вас неблагонадёжным заёмщиком со всеми вытекающими последствиями. Другими словами, решение не платить кредит может дорого обойтись в будущем, особенно если вы поведёте себя в этой ситуации неправильно.

- Не бегите за новыми кредитами. Речь о том, чтобы быстрее взять деньги в другом банке и погасить имеющуюся задолженность. Обычно такие «быстрые» займы берут на очень невыгодных условиях, что только усугубляет ситуацию и прибавляет новых долгов. Сначала стоит успокоиться и рассмотреть, какие могут быть варианты не платить по кредиту совсем или хотя бы какое-то время. Это касается любых займов – от потребительских до ипотеки.

Как минимум, это испортит кредитную историю. Если же клиент проявляет инициативу и заявляет об ухудшении финансового положения, это увеличивает доверие банка к нему и повышает шансы на удовлетворение просьбы об отсрочке платежей. Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.

Как минимум, это испортит кредитную историю. Если же клиент проявляет инициативу и заявляет об ухудшении финансового положения, это увеличивает доверие банка к нему и повышает шансы на удовлетворение просьбы об отсрочке платежей. Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.Способы не платить кредит законно

«Кредитные каникулы»

Если денег на внесение очередного платежа не хватает, можно обратиться в банк с просьбой предоставить отсрочку по кредиту – определённый срок, в течение которого задолженность «замораживается».

Отсрочка даёт право не платить кредит законно какое-то время.

Нужно проверить, предусмотрена ли возможность такой отсрочки кредитным договором. В последнее время банки часто включают такой пункт в соглашения. Но могут быть прописаны и условия отсрочки, в частности дополнительная плата за её предоставление. В таком случае клиент получает «кредитные каникулы», но за конкретную сумму.

Если такого положения в договоре нет, это ещё не значит, что банк не пойдёт навстречу клиенту. Правда, обращаться в кредитную организацию стоит до образования просроченных платежей, так как это повысит доверие к заёмщику и увеличит шансы на удовлетворение просьбы. Даже если банк не предоставит отсрочку, а обратится в суд, то после вынесения решения также можно попросить рассрочку, но уже у суда. Для этого нужно будет предоставить доказательства тяжёлого материального положения. На практике суды нередко удовлетворяют такие просьбы.

Даже если банк не предоставит отсрочку, а обратится в суд, то после вынесения решения также можно попросить рассрочку, но уже у суда. Для этого нужно будет предоставить доказательства тяжёлого материального положения. На практике суды нередко удовлетворяют такие просьбы.

Банкротство

В России действует процедура банкротства физических лиц. Инициировать её может в том числе гражданин, который не в состоянии исполнить финансовые обязательства. Заявление подаётся в арбитражный суд региона. Возможны два основных варианта:

- суд реструктурирует задолженность и утверждает план погашения долгов;

- признаёт гражданина банкротом.

В последнем случае активы должника распродаются, и кредиторы в порядке очереди получают возмещение. Долги, на которые денег не хватило, списываются.

Раньше нельзя было обращать взыскание на единственное жильё должника, но сейчас ситуация изменилась.

На уровне высших судебных инстанций РФ разъяснено: дорогое и превышающее нормативы по площади в несколько раз единственное жильё может быть реализовано.

При этом из-за небольшой задолженности начинать процедуру банкротства будет невыгодно. Дело в том, что банкротство физического лица – процедура сама по себе недешёвая. Гражданин должен будет оплатить государственную пошлину, депозит в суд и расходы управляющего.

Страховой случай

Законно не платить кредит при изменении финансового положения могут граждане, которые оформили соответствующую страховку. К страховым случаям относится потеря работы вследствие сокращения штата или ликвидации организации. Процедура здесь стандартная: клиент обращается в компанию с описанием ситуации и просьбой предоставить выплату. К заявлению прикладываются доказательства, подтверждающие наступление страхового случая. После этого остаётся только ждать ответа от компании.

Стоит учитывать, что увольнение по собственному желанию не входит в страховые случаи, поэтому в выплатах по такому основанию откажут.

Что касается отказа от перевода на другую должность, то это может быть страховым случаем, но только если это прямо прописано в договоре. Срок выплат может быть ограничен, и тогда клиенту нужно найти работу за это время, чтобы восстановить свою платёжеспособность.

Срок выплат может быть ограничен, и тогда клиенту нужно найти работу за это время, чтобы восстановить свою платёжеспособность.

Списание и выкуп долга

Банки действительно списывают безнадёжные долги, но тут не всё так просто. Обычно это касается небольших сумм, расходы на взыскание которых превышают возможную компенсацию. К тому же банк никогда не пойдёт на списание кредита, если он обеспечен залогом – в этом случае выгоднее обратить взыскание на объект. Срок исковой давности по кредиту составляет три года, поэтому по истечении этого срока долги также списываются. Конечно, если до этого времени банк не обратился в суд – тогда с долгом работают приставы.

Другой вариант – передача долгов коллекторским агентствам и другим компаниям по договору уступки права требования. Обычно долг продаётся намного дешевле (25-30% от задолженности), поэтому заёмщику выгодно выкупить его у банка самостоятельно. В теории это возможно, но на практике почти нереально. Во-первых, банк не продаст долг клиенту. Во-вторых, такую сделку впоследствии можно признать фиктивной. Правда, вариант попытаться выкупить долг через посредника всё же у клиента остаётся. Но, опять же, если кредит обеспечен залогом, до такого варианта не дойдёт, поэтому не стоит на это рассчитывать.

Во-вторых, такую сделку впоследствии можно признать фиктивной. Правда, вариант попытаться выкупить долг через посредника всё же у клиента остаётся. Но, опять же, если кредит обеспечен залогом, до такого варианта не дойдёт, поэтому не стоит на это рассчитывать.

Реструктуризация и рефинансирование задолженности

Строго говоря, ни реструктуризация, ни рефинансирование не относятся к способам не платить кредит; но если банк не идёт на уступки, а вариантов больше нет, они могут стать выходом из ситуации. Реструктуризация представляет собой изменение графика платежей с целью облегчения долговой нагрузки на заёмщика, обычно за счёт увеличения срока кредита и уменьшения суммы ежемесячных взносов. Это помогает избежать просрочки даже при сокращении дохода. Стоит учитывать, что это увеличит конечную выплату по кредиту.

Рефинансирование – это оформление нового кредита с более выгодными условиями для погашения имеющейся задолженности. Это целевой продукт, то есть деньги можно потратить только на закрытие другого кредита. Это можно сделать как в том же, так и в другом банке. Это оптимальный вариант, когда ставки со временем снизились, так как таким образом можно уменьшить переплату банку. Также это удобно при наличии нескольких кредитов – вместо них вы получаете один с более выгодными условиями.

Это можно сделать как в том же, так и в другом банке. Это оптимальный вариант, когда ставки со временем снизились, так как таким образом можно уменьшить переплату банку. Также это удобно при наличии нескольких кредитов – вместо них вы получаете один с более выгодными условиями.

Вывод

В целом, идеального способа законно не платить кредит, который бы подошёл для каждого, нет. Поэтому при угрозе возникновения просрочки платежей стоит проанализировать все обстоятельства: сумму задолженности, наличие страховки, наличие в договоре условий о «кредитных каникулах» и т.д. Но в любой ситуации стоит самостоятельно сообщить банку об ухудшении своего финансового положения, так как это повышает его лояльность к клиенту. И не стоит паниковать – скорее всего, банк согласится как минимум на реструктуризацию или рефинансирование. В крайнем случае у заёмщика остаётся возможность признать себя банкротом и освободиться от всех имеющихся задолженностей.

должны ли родственники и наследники выплачивать кредит

Уход человека в мир иной — событие всегда трагическое и достойное соболезнований. Родственникам и близким людям усопшего остается улаживать множество дел, включая вопросы, связанные с наследованием. В жизни случаются всякие сложности: бывает и так, что умерший имел незакрытый кредит либо еще какое-либо финансовое обязательство. У близких возникают закономерные вопросы: что делать, куда обращаться, каким образом погашать задолженности и кто платит долги, если должник умирает.

Родственникам и близким людям усопшего остается улаживать множество дел, включая вопросы, связанные с наследованием. В жизни случаются всякие сложности: бывает и так, что умерший имел незакрытый кредит либо еще какое-либо финансовое обязательство. У близких возникают закономерные вопросы: что делать, куда обращаться, каким образом погашать задолженности и кто платит долги, если должник умирает.

Содержание статьи

Законодательство о смерти заемщика

Закон довольно четко регулирует, что происходит с финансовыми обязательствами при смерти заемщика: об этом сказано в 1110, 1112, 1175 статьях Гражданского кодекса РФ. Согласно этим статьям кредитные обязанности входят в наследственную массу и считаются таким же объектом наследства, как и активы. Наследуя имущество, человек получает также необходимость выплачивать задолженности родственника. Исключение составляют обязательства, которые непосредственно связаны с личностью усопшего: например, выплата алиментов на ребенка (в этом случае речь идет именно об обязательствах, а не о возможных задолженностях).

В каком порядке предъявляются требования

Мнение, что обязательства переходят к наследникам лишь по истечении полугода с момента смерти заемщика, ошибочно. Кредит продолжает действовать, и если не уведомить кредитора о случившемся, пени и штрафы за просрочку точно так же будут начисляться. Кто-либо из фактических наследников обязан предоставить кредитору копии свидетельства о смерти, после чего банковская организация может приостановить начисление процентов и штрафов. Если таковые уже начислены с момента смерти клиента, они должны быть аннулированы. Уже после этого кредитные обязательства переходят к тому, кто принял открытое наследство, то есть получил соответствующее свидетельство. Если таких человек несколько, задолженность разделяется между ними в зависимости от того, какова стоимость полученной ими доли наследства.

Кто платит кредит после смерти заемщика

Вариант, при котором необходимость погашать задолженность переходит к наследникам, не единственный. Существует еще несколько ситуаций, при которых выплачивать кредит понадобится сторонним людям.

Созаемщик. При крупных покупках (автомобиль, квартира) доходов одного человека не всегда достаточно для получения кредита, так что обязательства берутся совместно. Права на залоговое имущество в таком случае также получают несколько человек, и если один из них умирает, обязательства и имущество переходят к оставшимся.

Поручитель. В некоторых случаях кредитные обязательства предоставляются клиенту при участии поручителя — человека, который при непредвиденных обстоятельствах готов взять на себя ответственность за кредит. Если заемщик умер, его задолженности, включая штрафы и пени за просрочку, переходят к поручителю в пределах сроков исковой давности и размера наследственного имущества. Тот вправе претендовать на часть наследства в счет погашения задолженностей, если наследники отказались от имущества. Если же они вступили в право наследования, он может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты всех средств.

Тот вправе претендовать на часть наследства в счет погашения задолженностей, если наследники отказались от имущества. Если же они вступили в право наследования, он может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты всех средств.

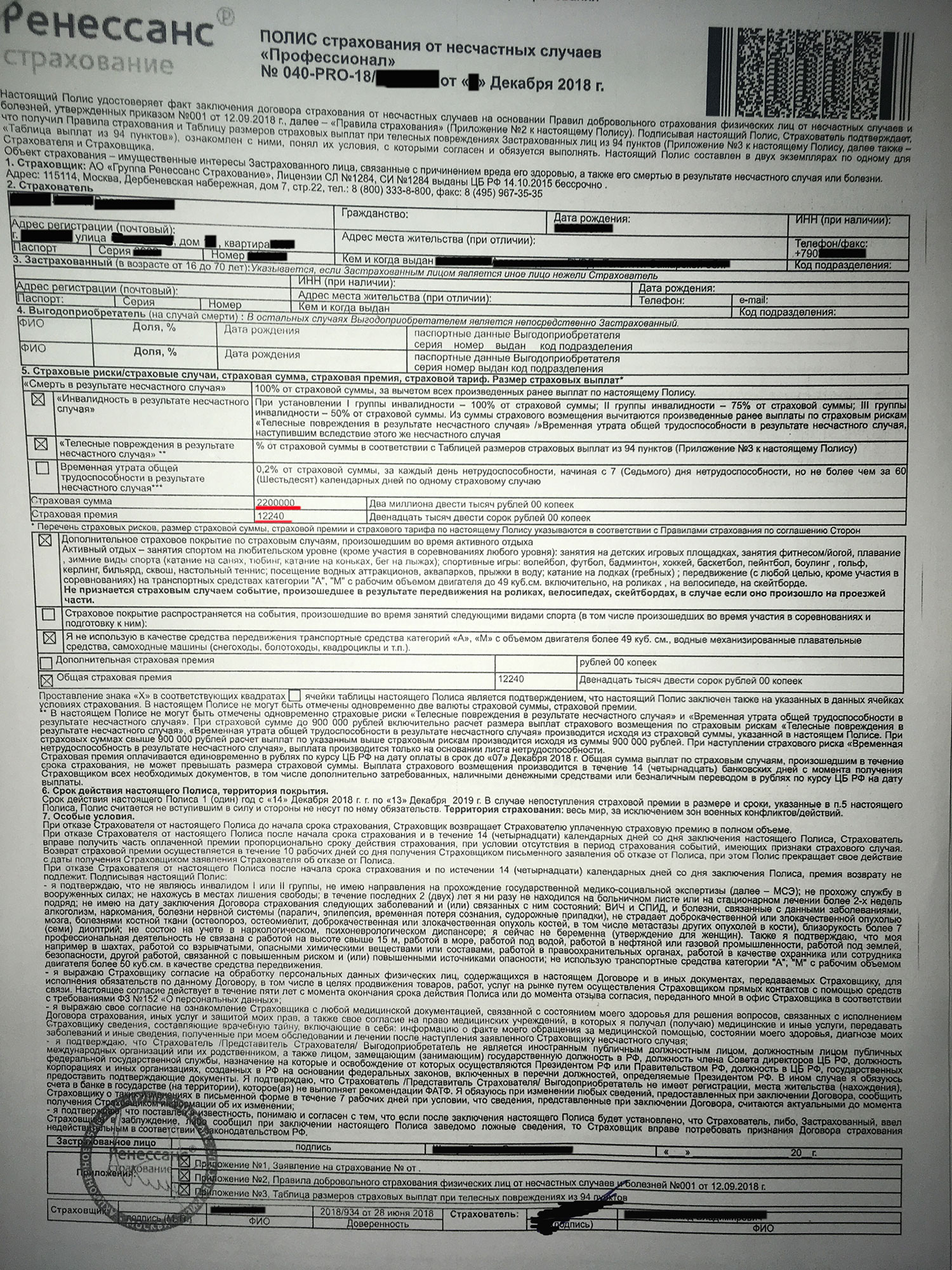

Страховая компания. Банковские организации предпочитают стимулировать клиентов на приобретение страховки вместе с подписанием кредитного договора. Это необязательное условие согласно законодательству РФ, однако если человек согласится дополнительно купить страховку, в случае его смерти остаток задолженности будет выплачивать не наследник, а страховая компания. К сожалению, страховым случаем считается не всякая ситуация. Компания может отказать в выплате, если клиент погиб в результате занятий экстремальным спортом или участий в боевых действиях, скрыл хроническое заболевание при подписании договора. В таком случае выплаты также ложатся на плечи наследников.

Читайте также: Должны ли дети платить долги за родителейЧто делать, если в наследство получен кредит

В первую очередь постараться успокоиться. Даже если о кредите Вы не знали и не были готовы к подобному повороту событий, наследование задолженности не приговор. Возможно, Вам не придется выплачивать обязательства: если Вы того не желаете, Вы вправе отказаться от наследства. Если же имущество Вам важно и от наследования отказываться Вы не собираетесь, свяжитесь с кредитором. Уточните возможность реструктуризации и изменения условий выплат, сошлитесь на обстоятельства. По тому же принципу следует действовать, если кредитором заемщика являлась не банковская организация, а коллекторское агентство. Добросовестные коллекторы идут навстречу клиентам в таких вопросах и более охотно, чем банки, предоставляют индивидуальные выгодные условия.

Даже если о кредите Вы не знали и не были готовы к подобному повороту событий, наследование задолженности не приговор. Возможно, Вам не придется выплачивать обязательства: если Вы того не желаете, Вы вправе отказаться от наследства. Если же имущество Вам важно и от наследования отказываться Вы не собираетесь, свяжитесь с кредитором. Уточните возможность реструктуризации и изменения условий выплат, сошлитесь на обстоятельства. По тому же принципу следует действовать, если кредитором заемщика являлась не банковская организация, а коллекторское агентство. Добросовестные коллекторы идут навстречу клиентам в таких вопросах и более охотно, чем банки, предоставляют индивидуальные выгодные условия.

Что делать в сложных случаях

Ситуация, когда умерший человек был обременен простым потребительским кредитом, наиболее распространенная. Существуют также нестандартные случаи, с которыми возникает больше вопросов.

Сумма задолженности превышает стоимость наследства. Если вышло так, что сумма средств, которые можно выручить за продажу наследуемых активов, не может покрыть финансовых обязательств умершего, вступают отдельные правила, прописанные в статье 1175 ГК. Согласно им наследник отвечает по задолженностям только в объеме получаемого наследства. Заплатить больше, чем получил, он не должен. Нередко в таких ситуациях от имущества проще отказаться, так как оно в любом случае будет взыскано в качестве компенсации по задолженности — только при наследовании Вам самостоятельно придется этим руководить.

Согласно им наследник отвечает по задолженностям только в объеме получаемого наследства. Заплатить больше, чем получил, он не должен. Нередко в таких ситуациях от имущества проще отказаться, так как оно в любом случае будет взыскано в качестве компенсации по задолженности — только при наследовании Вам самостоятельно придется этим руководить.

Обязательства по ипотечному кредиту. Квартира, купленная в счет ипотеки, в отойдет наследникам, если соблюдаются все обязательства и ничего иного не указано в договоре. Финансовые же обязательства должны будут выплачивать либо они же, либо поручитель, если присутствовал при заключении договора.

Задолженности по алиментам. Само по себе обязательство платить алименты относится к личности гражданина и не наследуется, но, если у человека имелись по ним задолженности, они после смерти также переходят к наследнику.

Что происходит, если наследовать некому

При отсутствии наследников или в случае если все, кто мог ими быть, отказались от имущества, задолженность погашается за счет активов усопшего, которые отходят государству.

Если у Вас остались дополнительные вопросы, обратитесь на горячую линию ЭОС, мы обязательно постараемся помочь Вам и ответить на все вопросы.

Страховка при получении кредита: какая нужна обязательно, а от какой можно и отказаться

Банки не имеют права требовать купить страховку, аргументируя тем, что не выдадут кредит. По закону о защите прав потребителей нельзя одну услугу ставить в зависимость от покупки другой. Но есть страховые инструменты, которые они считают очень нужными. И придется смириться, что их в любом случае предложат, если вы обратитесь за займом, отметил председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин.

Страхование жизни и здоровья — такой полис порекомендуют при оформлении любого вида кредитов. Он позволит погасить долг, если заемщик умрет или получит инвалидность (как правило, покрывает инвалидность I и II степеней), а также из-за болезни или травмы не сможет долгое время платить.

Здесь нужно быть внимательным к условиям, которые предлагает страховка. Так, далеко не все компании страхуют ситуации, когда клиент пострадал, занимаясь экстремальными видами отдыха. Другие признают такие случаи страховыми, но и полис стоит дороже. Дмитрий Янин также обратил внимание на значительный список болезней-исключений и ситуаций, которые страховые скорее всего откажутся возмещать. С ним стоит ознакомиться до того, как подписывать договор.

Проверять ваше здоровье банк скорее всего не будет, но обязательно напомнит о необходимости подтвердить декларацию о состоянии здоровья, содержащуюся в договоре страхования. То есть страхователь, подписывая договор, принимает ответственность, что его здоровье соответствует тому, что он указал, объяснил начальник управления «Страхование» банка ВТБ Александр Ефремов.

Часто страхование жизни и здоровья идет в комплексе со страховкой от потери работы. В этом случае страховая компания обязуется какое-то время платить за заемщика. Главное ограничение здесь, как правило, — страховка действует, когда клиент потерял работу по не зависящим от него причинам. Например, сокращение штата или ликвидация организации. Уход по собственному желанию или по соглашению сторон страховщик не оплатит.

Главное ограничение здесь, как правило, — страховка действует, когда клиент потерял работу по не зависящим от него причинам. Например, сокращение штата или ликвидация организации. Уход по собственному желанию или по соглашению сторон страховщик не оплатит.

Если вы покупаете имущество на вторичном рынке, то может пригодиться титульное страхование, которое защищает право человека на какую-либо собственность. Такой полис оградит от ситуаций, если продавец окажется мошенником или уже после сделки кто-нибудь из его родственников ее оспорит. А значит, есть риск остаться без жилья и втянутым в судебные разбирательства. Как раз титульная страховка должна покрыть убыток в подобной ситуации.

Если заемщик собирается купить автомобиль, то ему может понадобиться каско на случай угона или повреждений, напоминают в проекте ЦБ. И в отличие от ОСАГО этот полис действует даже, когда авария произошла по вине страхователя.

Дополнением к каско может стать GAP-страхование. Эксплуатация машины приводит к износу ее деталей, а значит, и к снижению стоимости. И страховая компания при расчете компенсации по каско учитывает этот износ, так что выплата будет меньше первичной цены. Полис GAP-страхования как раз и призван покрыть эту амортизацию. Хотя он может и не понадобиться, если по договору каско при угоне или полной гибели транспорта вы получаете ее полную стоимость на момент покупки полиса.

Эксплуатация машины приводит к износу ее деталей, а значит, и к снижению стоимости. И страховая компания при расчете компенсации по каско учитывает этот износ, так что выплата будет меньше первичной цены. Полис GAP-страхования как раз и призван покрыть эту амортизацию. Хотя он может и не понадобиться, если по договору каско при угоне или полной гибели транспорта вы получаете ее полную стоимость на момент покупки полиса.

Платежи по кредиту в условиях карантина.

Платежи по кредиту в условиях карантина.

Автор: Кепич Ирина, адвокат правовой группы Коларес.

Объявление пандемии, так как ее следствие, — карантинные мероприятия в Украине, стали настоящим испытанием не только для нашего государства, но и для мирового сообщества в целом. Учитывая уменьшение деловой активности, вследствие введения целого комплекса ограничений, выполнение на должном уровне взятых на себя обязательств существенно затруднено, а иногда и невозможно. Далеко не в последнюю очередь это касается и кредитных отношений. От чего освобождены потребители на период карантина?

17 марта 2020 парламент принял Закон «О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно поддержки налогоплательщиков на период осуществления мероприятий, направленных на предупреждение возникновения и распространения коронавирусной болезни (COVID-19)» № 533-IX, которым потребитель освобождается от ответственности перед кредитодателем в случае просрочки в период с 1 марта 2020 по 30 апреля 2020 выполнения обязательств по договору о потребительском кредите.

Потребитель освобождается от обязанностей платить кредитодателю неустойку (штраф, пеню) и другие платежи, уплата которых предусмотрена договором о потребительском кредите за просрочку исполнения (неисполнения, частичное исполнение) потребителем обязательств по такому договору.

Однако, стоит заметить, что освобождение от уплаты штрафов касается только физических лиц, то есть лиц, которые получили потребительский кредит.

От чего освобождены потребители на период карантина?

17 марта 2020 парламент принял Закон «О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно поддержки налогоплательщиков на период осуществления мероприятий, направленных на предупреждение возникновения и распространения коронавирусной болезни (COVID-19)» № 533-IX, которым потребитель освобождается от ответственности перед кредитодателем в случае просрочки в период с 1 марта 2020 по 30 апреля 2020 выполнения обязательств по договору о потребительском кредите.

Потребитель освобождается от обязанностей платить кредитодателю неустойку (штраф, пеню) и другие платежи, уплата которых предусмотрена договором о потребительском кредите за просрочку исполнения (неисполнения, частичное исполнение) потребителем обязательств по такому договору.

Однако, стоит заметить, что освобождение от уплаты штрафов касается только физических лиц, то есть лиц, которые получили потребительский кредит. Кроме того, освобождение от уплаты штрафных санкций не освобождает от уплаты кредита.

Итак, закон на время карантина не освобождает потребителя- физическое лицо, взявшему кредит, от уплаты кредита, а только от штрафов за просрочку погашения кредита.

Можно ли банкам увеличивать процентную ставку на время карантина?

30 марта 2020 Верховная Рада Украины приняла Закон «О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно поддержки налогоплательщиков на период осуществления мероприятий, направленных на предупреждение возникновения и распространения коронавирусной болезни (COVID-19)», которым запрещается увеличение процентной ставки по пользование кредитом.

Банкам запрещается на время карантина увеличивать процентную ставку за пользование кредитом.

Можно ли не платить кредитные платежи?

Приняты «карантинные» нормативно-правовые акты не освобождают ни физических, ни юридических лиц от уплаты кредитных платежей.

Кроме того, освобождение от уплаты штрафных санкций не освобождает от уплаты кредита.

Итак, закон на время карантина не освобождает потребителя- физическое лицо, взявшему кредит, от уплаты кредита, а только от штрафов за просрочку погашения кредита.

Можно ли банкам увеличивать процентную ставку на время карантина?

30 марта 2020 Верховная Рада Украины приняла Закон «О внесении изменений в Налоговый кодекс Украины и другие законы Украины относительно поддержки налогоплательщиков на период осуществления мероприятий, направленных на предупреждение возникновения и распространения коронавирусной болезни (COVID-19)», которым запрещается увеличение процентной ставки по пользование кредитом.

Банкам запрещается на время карантина увеличивать процентную ставку за пользование кредитом.

Можно ли не платить кредитные платежи?

Приняты «карантинные» нормативно-правовые акты не освобождают ни физических, ни юридических лиц от уплаты кредитных платежей. Поэтому, стоит обращаться в банки для реструктуризации (рассрочке / отсрочке платежа) кредита.

Касаются ли «карантинные» законы строительных застройщиков?

К сожалению, не предусмотрено освобождение от ответственности по договорам финансирования строительства жилья. Поэтому, гражданам, которые вкладывают средства в строительство своего жилья нужно самостоятельно обращаться к своему контрагенту и просить отсрочки/рассрочки платежа. В этом случае нужно письменно обращаться с просьбой изменения условий договора. Для такого обращения кроме письма вы можете включить в зависимости от ситуации: приказ о вашем увольнении с работы, приказ об отправке в отпуск без сохранения заработной платы, справку из центра занятости о получении статуса безработного или о частичной безработице. И конечно, если вы заболели, получите от медицинского учреждения справку о состоянии вашего здоровья, также сохраняйте чеки на покупку лекарств. Если ваш контрагент не согласится на ваши условия, вы можете обратиться в Торгово-промышленную палату для получения справки о факте существования форс-мажорных обстоятельств, или в суд об изменении или расторжении договора.

Поэтому, стоит обращаться в банки для реструктуризации (рассрочке / отсрочке платежа) кредита.

Касаются ли «карантинные» законы строительных застройщиков?

К сожалению, не предусмотрено освобождение от ответственности по договорам финансирования строительства жилья. Поэтому, гражданам, которые вкладывают средства в строительство своего жилья нужно самостоятельно обращаться к своему контрагенту и просить отсрочки/рассрочки платежа. В этом случае нужно письменно обращаться с просьбой изменения условий договора. Для такого обращения кроме письма вы можете включить в зависимости от ситуации: приказ о вашем увольнении с работы, приказ об отправке в отпуск без сохранения заработной платы, справку из центра занятости о получении статуса безработного или о частичной безработице. И конечно, если вы заболели, получите от медицинского учреждения справку о состоянии вашего здоровья, также сохраняйте чеки на покупку лекарств. Если ваш контрагент не согласится на ваши условия, вы можете обратиться в Торгово-промышленную палату для получения справки о факте существования форс-мажорных обстоятельств, или в суд об изменении или расторжении договора. В таком случае, вам скорее всего придется обратиться к юристу, который лучше подберет схему решения вашей проблемы.

Как быть с микрокредитованием?

Заметим, что освобождение от уплаты штрафов и пени за просрочку уплаты кредитных обязательств касается потребительских кредитов.

Однако, действие Закона «О потребительском кредитовании» не распространяется на договоры со сроком погашения кредита до одного месяца, и кредитные договора, заключаемые на срок до одного месяца; договоры займа, которые не предусматривают уплаты процентов или любых других платежей за пользование предоставленными по таким договорам денежными средствами; кредитные договоры, общий размер кредита по которым не превышает одной минимальной заработной платы, установленной на день заключения кредитного договора.

Итак, если вы получили кредит сроком на один месяц, получили беспроцентный заем, или же размер кредита не превышает минимальной заработной платы (с 1 января 2020 года-4723 гривны) вы не можете рассчитывать на «кредитные каникулы», поэтому должны своевременно платить по такому кредитному договору (договору займа).

В таком случае, вам скорее всего придется обратиться к юристу, который лучше подберет схему решения вашей проблемы.

Как быть с микрокредитованием?

Заметим, что освобождение от уплаты штрафов и пени за просрочку уплаты кредитных обязательств касается потребительских кредитов.

Однако, действие Закона «О потребительском кредитовании» не распространяется на договоры со сроком погашения кредита до одного месяца, и кредитные договора, заключаемые на срок до одного месяца; договоры займа, которые не предусматривают уплаты процентов или любых других платежей за пользование предоставленными по таким договорам денежными средствами; кредитные договоры, общий размер кредита по которым не превышает одной минимальной заработной платы, установленной на день заключения кредитного договора.

Итак, если вы получили кредит сроком на один месяц, получили беспроцентный заем, или же размер кредита не превышает минимальной заработной платы (с 1 января 2020 года-4723 гривны) вы не можете рассчитывать на «кредитные каникулы», поэтому должны своевременно платить по такому кредитному договору (договору займа). Кто может рассчитывать на реструктуризацию кредита? Какие документы для этого нужны?

Национальный Банк Украины также своевременно среагировал на вызовы коронавируса и направил письмо банкам с рекомендациями по реструктуризации кредитов.

Итак, реструктуризации подлежат кредиты исключительно тем заемщикам, которые понесли финансовые трудности из-за ограничительных мероприятий, связанные с пандемией, и не способны вовремя обслуживать кредиты. Условия и срок реструктуризации определяются банком с учетом экономических потребностей заемщика. Реструктуризации призваны, с одной стороны, смягчить влияние кризиса на финансовое состояние заемщиков, а с другой — не создавать рисков потери банками капитала.

Инициировать реструктуризацию кредитов могут как банки, так и их клиенты.

Реструктуризация кредитов среднему и крупному бизнесу должны рассматриваться индивидуально с учетом последней финансовой отчетности, текущего финансового состояния, уязвимости секторов и предприятий к текущему экономическому кризису и перспектив их восстановления.

НБУ предлагает следующие подходы к реструктуризации:

1) Освобождение клиентов от возврата основной суммы кредита по графику на период не менее чем период действия карантина/других ограничений из-за пандемии. Соответственно, срок выплаты кредита может удлиняться.

2) В случае сложных обстоятельствах клиентам может быть предложена капитализация процентных платежей. Это позволит бизнесу оставаться ликвидным, а физическим лицам поддерживать необходимый уровень текущего потребления.

3) Учитывать то, что восстановление платежеспособности клиентов, попавшим в затруднительное финансовое положение, состоится не ранее 3-го квартала 2020 года.

4) Банки не должны ухудшать условия по кредитам по результатам реструктуризации.

5) Реструктуризация не должна приводить к повышению эффективной процентной ставки.

6) Банки не должны требовать от клиентов никаких явных или скрытых комиссий за проведение реструктуризаций, необходимость которых вызвана обстоятельствами пандемии.

Возможность реструктуризации кредитов предусмотрена постановлением Правления НБУ № 39 от 26 марта 2020 года «Об особенностях применения требований Положения об определении банками Украины размера кредитного риска по активным банковским операциям в связи с введением ограничительных мер».

Чтобы получить реструктуризацию, то есть отсрочку/рассрочку исполнения своих обязательств по кредиту, бизнесу, прежде всего, нужно показать банку снижение доходов, то есть основным документом для банка будет финансовая отчетность предприятия.

Кроме того, нужно собрать документы, которые свидетельствуют о том, что ваша компания полностью или частично прекратила деятельность, уволила работников, имеет другие обязательства. Предприятие должно показать, что его финансово-хозяйственная деятельность находится в критическом финансовом состоянии. Также вы должны доказать способность преодолеть финансовые трудности, возобновить обслуживание задолженности и обеспечить ее погашение.

Подчеркиваем, что граждане также могут просить банки о реструктуризации кредита в связи с введением карантинных мероприятий, которые лишили человека работы, привели к потере заработка, или частичной потере заработка. Для обращения в банк лицу необходимо получить от работодателя документы о прекращении или частичном прекращении работы компании и потере заработка. Такими документами в зависимости от конкретной ситуации могут быть приказ о простое предприятия, приказ о предоставлении отпуска без сохранения заработной платы. Если вы стали безработными или частично потеряли работу из-карантинных мероприятий и соответственно стали на учет в службу занятости, вам также нужно подать в банк такую справку о получении статуса безработного.

Если вы заболели коронавирусной болезни, то обязательно получите от медицинского учреждения справку о том, что вы болели такой болезнью, также сохраняйте чеки об оплате лекарств. Эти справки, чеки пригодятся для предъявления в банк для подтверждения ухудшения финансового состояния.

Клиенты банков на время карантина могут приостановить выплату платежей по ипотечным кредитам, и банки не должны в таких случаях взыскивать с них залог, об этом Национальный Банк Украины сообщил все банки письмом от 22.03.2020 «О режиме работы банковских учреждений в период усиления мер противодействия распространению коронавируса».

Карантин скорее всего определит волну банкротств среди бизнеса. Заметим, что новый Кодекс Украины из процедур банкротства предусматривает также возможность стать банкротом и физическому лицу.

Стоит заметить, что каждая ситуация рассматривается индивидуально банком. Предоставление или не предоставление реструктуризации зависит от подготовки документов, которые могут подтвердить финансовое состояние и восстановить платежеспособность.

Рекомендуем бизнесу и гражданам предлагать банкам свой вариант реструктуризации кредитных обязательств.

Конечно, лучше всего обращаться к профессиональным юристам для полного сопровождения процесса переговоров с банком, и возможного дальнейшего обжалования кредитных договоров.

Кто может рассчитывать на реструктуризацию кредита? Какие документы для этого нужны?

Национальный Банк Украины также своевременно среагировал на вызовы коронавируса и направил письмо банкам с рекомендациями по реструктуризации кредитов.

Итак, реструктуризации подлежат кредиты исключительно тем заемщикам, которые понесли финансовые трудности из-за ограничительных мероприятий, связанные с пандемией, и не способны вовремя обслуживать кредиты. Условия и срок реструктуризации определяются банком с учетом экономических потребностей заемщика. Реструктуризации призваны, с одной стороны, смягчить влияние кризиса на финансовое состояние заемщиков, а с другой — не создавать рисков потери банками капитала.

Инициировать реструктуризацию кредитов могут как банки, так и их клиенты.

Реструктуризация кредитов среднему и крупному бизнесу должны рассматриваться индивидуально с учетом последней финансовой отчетности, текущего финансового состояния, уязвимости секторов и предприятий к текущему экономическому кризису и перспектив их восстановления.

НБУ предлагает следующие подходы к реструктуризации:

1) Освобождение клиентов от возврата основной суммы кредита по графику на период не менее чем период действия карантина/других ограничений из-за пандемии. Соответственно, срок выплаты кредита может удлиняться.

2) В случае сложных обстоятельствах клиентам может быть предложена капитализация процентных платежей. Это позволит бизнесу оставаться ликвидным, а физическим лицам поддерживать необходимый уровень текущего потребления.

3) Учитывать то, что восстановление платежеспособности клиентов, попавшим в затруднительное финансовое положение, состоится не ранее 3-го квартала 2020 года.

4) Банки не должны ухудшать условия по кредитам по результатам реструктуризации.

5) Реструктуризация не должна приводить к повышению эффективной процентной ставки.

6) Банки не должны требовать от клиентов никаких явных или скрытых комиссий за проведение реструктуризаций, необходимость которых вызвана обстоятельствами пандемии.

Возможность реструктуризации кредитов предусмотрена постановлением Правления НБУ № 39 от 26 марта 2020 года «Об особенностях применения требований Положения об определении банками Украины размера кредитного риска по активным банковским операциям в связи с введением ограничительных мер».

Чтобы получить реструктуризацию, то есть отсрочку/рассрочку исполнения своих обязательств по кредиту, бизнесу, прежде всего, нужно показать банку снижение доходов, то есть основным документом для банка будет финансовая отчетность предприятия.

Кроме того, нужно собрать документы, которые свидетельствуют о том, что ваша компания полностью или частично прекратила деятельность, уволила работников, имеет другие обязательства. Предприятие должно показать, что его финансово-хозяйственная деятельность находится в критическом финансовом состоянии. Также вы должны доказать способность преодолеть финансовые трудности, возобновить обслуживание задолженности и обеспечить ее погашение.

Подчеркиваем, что граждане также могут просить банки о реструктуризации кредита в связи с введением карантинных мероприятий, которые лишили человека работы, привели к потере заработка, или частичной потере заработка. Для обращения в банк лицу необходимо получить от работодателя документы о прекращении или частичном прекращении работы компании и потере заработка. Такими документами в зависимости от конкретной ситуации могут быть приказ о простое предприятия, приказ о предоставлении отпуска без сохранения заработной платы. Если вы стали безработными или частично потеряли работу из-карантинных мероприятий и соответственно стали на учет в службу занятости, вам также нужно подать в банк такую справку о получении статуса безработного.

Если вы заболели коронавирусной болезни, то обязательно получите от медицинского учреждения справку о том, что вы болели такой болезнью, также сохраняйте чеки об оплате лекарств. Эти справки, чеки пригодятся для предъявления в банк для подтверждения ухудшения финансового состояния.

Клиенты банков на время карантина могут приостановить выплату платежей по ипотечным кредитам, и банки не должны в таких случаях взыскивать с них залог, об этом Национальный Банк Украины сообщил все банки письмом от 22.03.2020 «О режиме работы банковских учреждений в период усиления мер противодействия распространению коронавируса».

Карантин скорее всего определит волну банкротств среди бизнеса. Заметим, что новый Кодекс Украины из процедур банкротства предусматривает также возможность стать банкротом и физическому лицу.

Стоит заметить, что каждая ситуация рассматривается индивидуально банком. Предоставление или не предоставление реструктуризации зависит от подготовки документов, которые могут подтвердить финансовое состояние и восстановить платежеспособность.

Рекомендуем бизнесу и гражданам предлагать банкам свой вариант реструктуризации кредитных обязательств.

Конечно, лучше всего обращаться к профессиональным юристам для полного сопровождения процесса переговоров с банком, и возможного дальнейшего обжалования кредитных договоров.

«Не могу платить по кредиту»: эксперты объяснили, что делать заёмщику

Режим самоизоляции многих поставил перед угрозой лишиться работы. Что делать, если вы не можете платить по кредиту, «Клопс» рассказали юристы и представители банков.

По закону, отсутствие денег по любым причинам не является обстоятельством непреодолимой силы. Но Госдума приняла закон о кредитных каникулах, который позволит получать отсрочку на шесть месяцев, если доход заёмщика снизился на 30% по сравнению со среднемесячным доходом за 2019 год. Этот порядок ещё не установлен в окончательном виде, нюансы определит правительство — отметил партнёр, исполнительный директор юридического бюро «Падва и Эпштейн» Антон Бабенко. Но эксперты уже видят возможности выхода из ряда ситуаций.

Самоизоляция — не могу ходить в банк

Часто люди просят отсрочку по кредиту, так как боятся посещать офисы банков. У большинства финансовых учреждений есть онлайн-кабинеты, где можно провести платежи.

«Не все клиенты умеют пользоваться онлайн-банкингом. Это может довести до того, что деньги будут уходить мошенникам, которые делают сайты-двойники известных банков», — высказал мнение директор аналитического отдела Rosreestr.net Алексей Багамутов.

Невозможность внести плату по кредиту придётся доказывать, отмечает завкафедрой ипотечного жилищного кредитования и финансовых инструментов рынка недвижимости Финансового университета при правительстве России Александр Цыганов. Для этого нужно «пояснить, что события были именно непреодолимой силы и именно для конкретного заёмщика, допустившего просрочку платежа или дефолт».

«Например, заёмщик — человек старше 65 лет, для которого коронавирус смертельно опасен, не подключавший онлайн-банк, не имеющий возможности попросить перечислить за него средства», — объяснил ситуацию эксперт.

Платить за кредит, если для этого имеются средства, необходимо, чтобы избежать проблем в дальнейшем, добавил Цыганов.

Можно ли не платить, сославшись на форс-мажор?

«Форс-мажор — то, что «вне разумного контроля». На сегодняшний день некоторым субъектами пандемия коронавируса признана форс-мажором <…>. Федеральная антимонопольная служба в письме от 18.03.2020 указала, что пандемия коронавирусной инфекции является обстоятельством непреодолимой силы”, — отметила магистр юридических наук СПбГУ Наталья Корзун.

Но, по её словам, отказаться от платежей совсем не получится. «Форс-мажор не освобождает от исполнения обязательств, а позволяет лишь исключить возможность начисления штрафов или получить перенос срока исполнения. Но без переговоров с банком не обойтись», — пояснила юрист.

Самоизоляция и карантин

Пандемия тяжело ударила по малому и среднему бизнесу. Уверенности, что компании и их сотрудники смогут возобновить работу в ближайшие дни, ни у кого нет.

“Официальный карантин так или иначе сложился в пользу заёмщиков, и последние могут получить реальное послабление при определённых условиях. Однако это не будет работать с добровольной самоизоляцией. Формально добровольная самоизоляция, если официально никакого этому обоснования нет, хоть и является проявлением повышенной социальной ответственности, но обстоятельством непреодолимой силы не является», — подчеркнул юрист центра “Высшая инстанция” Иван Шевельков.

Мне нечем платить. Что делать?

Если ситуация сложная, можно направить в банк письмо с просьбой предоставить отсрочку по платежам или снизить их ежемесячный размер. В обращении можно сослаться на статьи 401 ГК РФ и 451 ГК РФ.

«В качестве доказательств снижения дохода приложите к уведомлению документы, подтверждающие, что вы оказались в сложной ситуации в связи с пандемией. Это могут быть справки о заработной плате, справки о прекращении трудовой деятельности. Укажите дополнительные обстоятельства, которые делают затруднительным оплату по кредиту. На послабление от банка не следует рассчитывать неофициально трудоустроенным гражданам», — акцентировала внимание Наталья Корзун.

О возникновении проблем банки надо уведомлять сразу и обязательно зафиксировать факт обращения, советует Александр Цыганов. Это может быть письмо на официальную электронную почту банка. «В большинстве случаев банк может пойти навстречу заёмщику, который впоследствии восстановит платежеспособность и продолжит обслуживать кредит», — предполагает специалист.

Банки внедряют новые программы

Большинство финансовых учреждений уже отреагировали на изменения и декларируют гибкий подход к заёмщикам, а также временную передышку от платежей.

«ПСБ внедрил программу поддержки клиентов, пострадавших от распространения коронавируса, — мы готовы предоставлять им кредитные каникулы. Сейчас банк расширяет действие этой программы на тех клиентов, у которых значимо снизился или вовсе потерян доход. ПСБ на индивидуальных условиях рассматривает обращения заёмщиков, предлагая различные программы реструктуризации, кредитные каникулы, удлинение сроков кредита, чтобы снизить финансовую нагрузку. Сейчас ведется работа над тем, чтобы розничные клиенты могли оформить кредитные каникулы полностью дистанционно», — сообщила пресс-служба банка.

Возможность оформления кредитных каникул, отсрочки платежа, изменение срока кредита или ставки своим клиентам также предлагают Сбербанк, ВТБ и другие крупные банки. Все обращения рассматриваются в индивидуальном порядке, отмечают в финансовых учреждениях.

Калининградским работодателям пообещали дать беспроцентные кредиты на оплату займов сотрудникам.

Мошенничество в розничном кредитовании

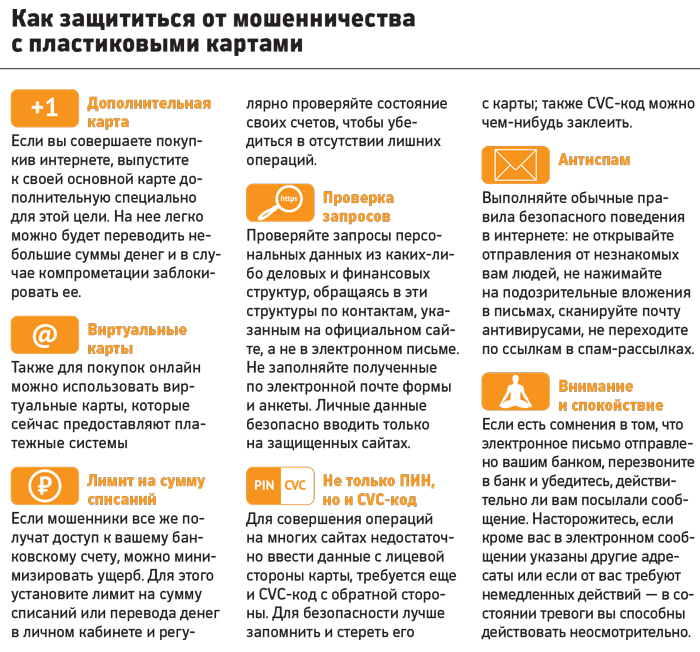

Как защититься от мошенников-посредников?

Посредник обещает гарантированное положительное решение Банка о выдаче кредита или уверяет, что по кредиту не придется платить? Это уловка мошенников для доверчивых или финансово неграмотных людей. Нельзя принимать на веру и слова посредников, что у них есть «хорошие связи» в Банках. Решение Банка всегда принимается с участием автоматизированных систем Банка без возможности чьего-либо влияния.

Уловки кредитных мошенников:

- Консультация от «серого брокера» — за крупную сумму продают клиентам информацию, которую бесплатно можно получить в офисе Банка или по телефону горячей линии Банка. Также посредники могут просить предоплату для предоставления «взяток» сотрудникам Банка, что ведет к однозначной потере денег клиента.

- Услуги посредника по подтверждению ложной информации о заемщике в Банке — посредники за вознаграждение предлагают фальшивое поручительство или изготовление документов для заемщика с целью получения кредита в Банке. Это приводит к тому, что подделка будет раскрыта, и Банк будет вправе применить к заемщику законодательные меры. В соответствии с Уголовным кодексом РФ мошенничество в сфере кредитования, то есть хищение денежных средств заемщиком путем представления Банку заведомо ложных сведений, в зависимости от тяжести совершённого преступления влечет наказание в виде штрафа, либо обязательных работ, либо лишения свободы.

- Оформление кредита под товар на имя заемщика — посредник забирает товар, а заемщику отдает некоторую долю от стоимости товара наличными. Для клиента участие в мошеннической сделке может повлечь за собой потерю крупной суммы денег. Выплачивать кредит необходимо будет именно клиенту, заключившему договор с Банком. При возникновении просроченной задолженности такой клиент сформирует себе негативную кредитную историю. В соответствии с Уголовным Кодексом РФ злостное уклонение гражданина от погашения кредиторской задолженности в крупном размере влечет наказание в виде штрафа или лишения свободы.

Как защититься заемщику:

- Игнорируйте многочисленные объявления от имени сомнительных компаний, которые можно встретить на вокзалах и прочих общественных местах, например: «Получить кредит за 5 минут, предъявив только паспорт!», «Экспресс кредит наличными. До 100т.р. в день обращения!», «Кредит за час», «Гарантированный кредит».

- Не передавайте и не оставляйте свои документы у посредников ни при каких обстоятельствах — возможен риск оформления чужого кредита на Ваше имя.

- Помните, что легальный посредник не предлагает услуг по фальсификации справок или поручительства.

- Для оформления кредита обращайтесь в офисы Банка или к кредитным представителям Банка в магазинах и предоставляйте только достоверную информацию.

- Обратите внимание, что при оформлении кредита в офисах Банка и/или магазинах партнёров Банк никогда не взымает комиссию за выдачу кредита.

СООБЩИТЕ НАМ О ВОЗМОЖНОМ МОШЕННИЧЕСТВЕ

Одними из приоритетов КБ «Ренессанс Кредит» (ООО) являются забота о качестве обслуживания своих клиентов, прозрачность и корректность процессов оформления банковских продуктов.

Если Вы обладаете любой информацией о возможных злоупотреблениях, нарушениях в работе сотрудников Банка или его партнеров, просьба сообщить нам, заполнив соответствующую форму ниже. По каждому из Ваших обращений будет проведена проверка. Обращаем Ваше внимание, Уголовным кодексом Российской Федерации предусмотрена ответственность за предоставление заведомо ложной информации.

Форма обратной связи

Уважаемый клиент,

Желаем Вам плодотворного сотрудничества с Банком!

Что делать, если вы не можете выплатить ссуду

Иногда жизнь преподносит сюрпризы. Если вы не можете произвести платеж по одному или нескольким кредитам, лучше принять меры раньше, чем позже. Быстрое перемещение помогает свести к минимуму ущерб для ваших финансов. Возможно, что еще более важно, окончательная очистка будет менее стрессовой, если вы предотвратите ухудшение ситуации.

Иногда решение простое. Например, если вы не можете позволить себе оплату автомобиля, можно продать его и переключиться на менее дорогой (но безопасный) автомобиль или даже какое-то время обходиться без автомобиля.

К сожалению, не всегда все бывает легко, но несколько стратегий помогут вам оставаться в курсе событий.

Если вы не платите

Возможно, сначала стоит поговорить о наихудшем сценарии. Если вы перестанете платить по ссуде, вы в конечном итоге не сможете ее погасить. В результате у вас будет больше денег, поскольку на вашем счете накапливаются штрафы, сборы и проценты. Ваши кредитные рейтинги также упадут. На восстановление может уйти несколько лет, но вы можете восстановить свой кредит и снова занять — иногда всего через несколько лет.

Не теряйте надежды.

Тюрьмы для должников давно объявлены вне закона в США, поэтому вам не нужно беспокоиться об угрозах сборщиков долгов выслать полицию. Тем не менее, вам нужно обратить внимание на юридические документы и требования, чтобы хотя бы явиться в суд.

Это худшее, что может случиться. Это не весело — это расстраивает и вызывает стресс, но вы можете пережить это и можете избежать наихудшего сценария.

Когда понимаешь, что не можешь заплатить

Надеюсь, у вас будет время до следующего платежа.В этом случае вы можете принять меры до того, как официально задержите какие-либо платежи. На этом этапе у вас все еще может быть несколько вариантов, в том числе:

Платить поздно: Лучше всего вносить платежи по кредиту вовремя, но если вы не можете этого сделать, лучше немного позже, чем очень поздно. Постарайтесь получить платеж кредитору в течение 30 дней до установленного срока. Во многих случаях об этих просроченных платежах даже не сообщают в кредитные бюро, поэтому ваш кредит не будет поврежден. Это оставляет вам возможность консолидации или рефинансирования долга.

Консолидировать или рефинансировать: Возможно, вам будет лучше с другой ссудой. Особенно в случае «токсичных» ссуд, таких как кредитные карты и ссуды до зарплаты, объединение с персональным ссудой приводит к более низким процентным расходам и меньшим требуемым платежам. Кроме того, новый заем обычно дает вам больше времени для погашения.

Например, вы можете получить личную ссуду, которую погашаете в течение трех-пяти лет. Более длительное время погашения может в конечном итоге обойтись вам дороже в виде процентов, но может и нет.Вы можете легко выйти вперед, особенно при получении ссуд до зарплаты.

Подайте заявку до того, как вы начнете пропускать платежи, чтобы претендовать на новую ссуду. Кредиторы не хотят одобрять того, кто уже отстает. Где взять взаймы? Начните с подачи заявки на получение необеспеченного кредита в банки и кредитные союзы, которые работают в вашем районе, а также у онлайн-кредиторов. Подайте заявку на эти ссуды одновременно, чтобы минимизировать ущерб для своего кредита и выбрать лучшее предложение. Вы можете использовать этот калькулятор, чтобы понять, как ваши платежи и общая сумма задолженности могут измениться, если вы получите другую процентную ставку.

Попробуйте обеспеченные ссуды: Консолидация с обеспеченной ссудой может помочь вам получить одобрение, если вы хотите заложить активы в качестве залога. Однако вы рискуете потерять эти активы, если не сможете произвести платеж по новому кредиту. Если вы поставите свой дом на карту, вы можете потерять его в результате потери права выкупа, что усложнит жизнь вам и вашей семье. Возвращение вашего автомобиля может затруднить получение работы и получение дохода.

Свяжитесь с кредиторами: Если вы предвидите проблемы с оплатой, поговорите со своим кредитором.У них могут быть варианты, чтобы помочь вам, будь то изменение срока платежа или возможность пропускать платежи в течение нескольких месяцев. Возможно, вы даже сможете договориться об урегулировании. Объясните, что вы не можете производить платежи, предложить меньше, чем вы должны, и посмотрите, принимают ли они. Это маловероятно, если вы не убедите своего кредитора в том, что вы не в состоянии платить, но это вариант. Ваш кредит пострадает, если вы рассчитаетесь, но, по крайней мере, вы оставите платежи позади.

Расставьте приоритеты для платежей: Возможно, вам придется принять трудные решения о том, какие ссуды прекратить выплачивать, а какие — поддерживать актуальность.Обычная мудрость гласит, что нужно продолжать платить по жилищным и автокредитам и прекратить выплачивать необеспеченные ссуды (например, личные ссуды и кредитные карты), если это необходимо. Причина в том, что вы действительно не хотите, чтобы вас выселили или забрали свой автомобиль.

Ущерб вашему кредиту также проблематичен, но он не нарушает мгновенно вашу жизнь таким же образом. Составьте список своих платежей и сделайте осознанный выбор в отношении каждого из них. Сделайте вашу безопасность и здоровье приоритетом по вашему выбору.

Федеральные студенческие ссуды

Если вы взяли взаймы для получения высшего образования по программам государственных ссуд, вам могут быть доступны дополнительные возможности. Ссуды, обеспеченные федеральным правительством, имеют преимущества, которых вы не найдете больше нигде.

- Отсрочка: Если вы имеете право на отсрочку, вы можете временно прекратить производить платежи, чтобы у вас было время, чтобы снова встать на ноги. Для некоторых заемщиков это вариант в периоды безработицы или других финансовых трудностей.

- Выплата, основанная на доходе: Если вы не имеете права на отсрочку, вы можете как минимум снизить свои ежемесячные платежи. Программы погашения, ориентированные на доход, предназначены для того, чтобы платежи оставались доступными. Если ваш доход чрезвычайно низок, вы получаете чрезвычайно низкую выплату, чтобы облегчить бремя.

Из-за пандемии Covid-19 с 13 марта 2020 года заемщикам федеральных студенческих ссуд было автоматически предоставлено административное отсрочку. Это позволяет вам временно прекратить выплату ежемесячного платежа по кредиту.Первоначально приостановка платежей должна была истечь 30 сентября 2020 года, но была продлена до 30 сентября 2021 года. Однако вы все равно можете производить платежи, если захотите.

Кредиты до зарплаты

Ссуды до зарплаты уникальны своей чрезвычайно высокой стоимостью. Эти ссуды могут легко отправить вас в долговую спираль, и в конечном итоге придет время, когда вы не сможете производить платежи.

Консолидация ссуд до зарплаты — один из лучших вариантов, когда вы не можете выплатить их или продать что-либо, чтобы заработать деньги.Переложите долг менее дорогому кредитору — даже перевод остатка по кредитной карте может сэкономить вам деньги и выиграть время. Помните о комиссии за перевод баланса и не используйте карту ни для чего, кроме выплаты существующей задолженности.

Если вы уже выписали чек кредитору до зарплаты, возможно, можно будет остановить оплату по чеку, чтобы сохранить средства для платежей с более высоким приоритетом. Однако это может привести к проблемам с законом, и вы все равно должны деньги. Прежде чем прекратить выплаты, поговорите с местным адвокатом или юрисконсультом, знакомым с законами вашего штата.Даже если это вариант, вам придется заплатить своему банку небольшую комиссию.

Кредитные карты

Особого внимания требует пропуск платежей по кредитной карте. Если возможно, сделайте хотя бы минимальный платеж, хотя больше всегда лучше. Когда вы прекращаете совершать платежи, эмитент вашей кредитной карты может повысить вашу процентную ставку до гораздо более высокого уровня штрафа. Это может заставить вас пересмотреть приоритет того, какие платежи пропускать, а какие платить.

Помощь

Вы можете подумать, что не можете позволить себе получить помощь, если у вас возникли проблемы с выплатой кредита.Но вы не обязательно одиноки.

Кредитная консультация может помочь вам разобраться в вашей ситуации и найти решения. Взгляд со стороны часто бывает полезным, особенно со стороны тех, кто работает с такими потребителями, как вы, каждый день. Ключ в том, чтобы работать с авторитетным консультантом , который не просто пытается вам что-то продать. Во многих случаях консультация доступна для вас бесплатно. В зависимости от вашей ситуации ваш консультант может предложить план управления долгом или другой курс действий.Начните поиск консультанта в Национальном фонде кредитного консультирования (NFCC) и спросите о гонорарах и философии, прежде чем соглашаться на что-либо.

Адвокаты по делам о банкротстве также могут помочь, но не удивляйтесь, когда они предложат подать заявление о банкротстве. Банкротство может решить ваши проблемы, но могут быть альтернативы получше.

Государственная помощь также доступна во многих областях. Местные коммунальные службы, федеральное правительство и другие организации оказывают помощь людям, которым нужна помощь в оплате счетов.Эти программы могут обеспечить достаточное облегчение, чтобы помочь вам оставаться в курсе выплат по кредиту и избежать более радикальных мер. Начните поиск на USA.gov и узнайте у местных поставщиков электроэнергии и телефонной связи о доступных программах.

Движение вперед

Пока что мы рассмотрели краткосрочные исправления. В конечном итоге вам нужен долгосрочный план, чтобы не упускать из виду счета. Жизнь становится менее напряженной, когда вам не нужно постоянно тушить пожары, и в идеале вы можете перейти к финансированию будущих целей.

- Чрезвычайный фонд: Очень важно иметь чрезвычайные сбережения. Будь то 1000 долларов, чтобы выбраться из затруднительного положения, или трехмесячные расходы на жизнь, дополнительные деньги помогут вам избежать проблем. Вам не нужно брать в долг, когда что-то ломается, и вы можете оплачивать счета без перерыва. Основная задача — создать резервный фонд, для чего нужно тратить меньше, чем вы зарабатываете.

- Разберитесь в своих финансах: Чтобы добиться успеха, вам нужно твердо знать свои доходы и расходы.Отслеживайте каждую копейку, которую вы потратили хотя бы в течение одного месяца — чем дольше, тем лучше. Не забудьте включить расходы, которые вы оплачиваете только ежегодно, например налог на недвижимость или страховой взнос. Вы не сможете принимать разумные решения, пока не будете знать, куда уходят ваши деньги.

Возможно, вам придется зарабатывать больше, тратить меньше или и то, и другое. Для получения быстрых результатов наиболее распространенные решения включают дополнительную работу, сокращение расходов и продажу предметов, которые вам больше не нужны. Для долгосрочного успеха работайте над своей карьерой и привычками тратить, которые могут принести дивиденды на многие годы вперед.

Вот что произойдет, если вы не погасите наиболее распространенные виды долгов

У американцев больше долгов, чем когда-либо прежде. По состоянию на 31 марта этого года общий долг американских домохозяйств составлял 12,73 триллиона долларов, что превышает рекордные 12,68 триллиона долларов, достигнутый в 2008 году.

Некоторые утверждали, что заемщики должны объединиться и отказаться от погашения этого растущего долга. В 2015 году в авторской статье New York Times под названием «Почему я не выплачивал свои студенческие ссуды» писатель Ли Сигел объяснил, что он не планирует выплачивать свои студенческие ссуды, и представил себе мир, в котором заемщики все вместе поступают так же.

Он пишет: «Если люди, стонущие под тяжестью студенческих ссуд, просто скажут:« Хватит », тогда все жалобы на долги, которые превратились во все жалобы о высшем образовании, могут быть приведены в соответствие с реальностью. ссуды, правительство должно гарантировать высшее образование «.

Но реальность невыплаты долга может быть мрачной. В прошлом году мужчина из Техаса по имени Пол Акер был арестован Маршалом США за отказ выплатить федеральную студенческую ссуду в размере 1500 долларов, которую он взял 30 лет назад, и за отказ явиться на слушание дела в суде.

И одна из самых больших проблем для заемщиков заключается в том, что правила, регулирующие долг и его погашение, могут измениться. Долг также может переходить из рук в руки, а это означает, что заемщик может неожиданно столкнуться с новым, более агрессивным агентом по взысканию задолженности.

Остается вопрос: платить или не платить? Вот руководство о том, что может произойти, если вы отстаете по наиболее распространенным типам долгов.

героев изображений | Getty Images

Студенческий долг

Последствия студенческого долга зависят от того, является он федеральным или частным.Более 44 миллионов американцев имеют задолженность по студенческим ссудам на общую сумму 1,4 триллиона долларов. При финансировании степени лучшим вариантом являются федеральные студенческие ссуды, поскольку они часто предлагают самые низкие процентные ставки, более широкую защиту заемщиков и более гибкие планы погашения.

Если вы не можете произвести платеж по федеральной студенческой ссуде в срок, у вас есть 270-дневный льготный период для выплаты. Каждый пропущенный платеж повредит вашей кредитной истории и повлияет на вашу способность брать ссуды в будущем.

По истечении этого периода ваш долг переходит в состояние дефолта, и федеральное правительство может удерживать вашу заработную плату, чек социального страхования и возмещение федерального налога. Федеральный студенческий долг обычно передается сторонним коллекторским агентствам, которые взимают штрафы и сборы — до 18 процентов от баланса.

У государства также есть возможность подать в суд на просрочивших задолженность заемщиков. Эксперт по студенческим ссудам Хизер Джарвис сказала Vice: «Федеральное правительство не часто предъявляет иски, потому что им это не нужно.Но они это сделают, если они думают, что это откроет им доступ к другим активам ».

Когда дело доходит до частных компаний по ссуде на обучение, у заемщиков гораздо меньше гибкости. Джошуа Коэн, юрист, специализирующийся на ссуде на образование, рассказывает Business Insider:« Единственный Средство правовой защиты, которое имеет частный кредитор, — это подать на вас в суд, и они судятся с вами в соответствии с законодательством штата, и каждый штат отличается ».

Карен Касмауски | Getty Images

Медицинский долг

Согласно отчету Бюро финансовой защиты потребителей, более 43 миллионов У американцев есть медицинские долги.Из тех, кто это делает, одна треть имеет безупречный кредитный рейтинг. Миллионы американцев неизбежно берут на себя долги за медицинские услуги, но невыплата долга за медицинские услуги по-прежнему чревата серьезными последствиями.

Важно как можно быстрее оплачивать медицинские счета, чтобы сохранить свой кредитный рейтинг. Известно, что страховые компании подали в суд на физических лиц за неоплату медицинских счетов, и о 99,4 процентах медицинских долгов сообщают сторонние коллекторские агентства, которые могут действовать особенно агрессивно.

Женщина из Мичигана, идентифицированная как Мишель, рассказала ProPublica в 2014 году, что ей отказали в заработной плате и что коллекторское агентство подало на нее в суд за несвоевременные выплаты по медицинскому счету на 900 долларов.

«Я задержал платежи больнице, и они были переданы поверенному по взысканию платежей. Я производил ежемесячные платежи и не производил их достаточно быстро для фирмы по взысканию платежей. Я думаю, что я отставал на 50 долларов, когда они обслуживали меня, » она сказала. «Никакая другая отрасль не может взимать с потребителей произвольную сумму, которую потребитель не может одобрить до получения услуги.Я чувствовал себя крохотным насекомым, когда большая корпорация пытается высосать из меня жизнь ».

Есть шаги, которые вы можете предпринять, чтобы оплатить огромный медицинский счет до того, как он попадет в сборы. Когда вы получаете медицинский счет, первым делом вам следует проверить наличие ошибок. NerdWallet обнаружил, что 49 процентов заявлений Medicare содержат ошибки при выставлении счетов, и защитники медицинских счетов утверждают, что до 80 процентов заявок содержат ошибки.

Если заявка не содержит ошибки, эксперты предлагают вам обсудить с вашим поставщиком медицинских услуг.Врачи могут предоставлять скидки пациентам, которые не могут производить платежи, а некоторые поставщики медицинских услуг предлагают варианты финансовой помощи для пациентов с низкими доходами.

Жилищный долг

Американцы владеют ипотечной задолженностью на сумму 8,63 триллиона долларов; Фактически, остатки по ипотечным кредитам составляют самую большую часть долга США.

Согласно GoBankingRates, «Если вы пропустите свой первый платеж по ипотеке, ваш кредитор обычно предлагает вам льготный период в 15 дней. В течение этих 15 дней вы можете отправить платеж, не считаясь просроченным.»

Когда этот льготный период закончится, вы, вероятно, столкнетесь с пени за просрочку платежа в размере от 2 до 5 процентов от суммы ежемесячного платежа по ипотеке.

Если вы пропустите второй платеж, ваша ипотека, скорее всего, перейдет в невыполнение. На этом этапе Министерство жилищного строительства и городского развития США предлагает заемщикам воспользоваться программами бесплатного консультирования по вопросам жилья.

Через 90 дней вам, скорее всего, будет вручено письмо с требованием, указывающее на то, что вы не выплачиваете кредит. Это ваш последний шанс произвести платеж по ипотеке.

После пропуска четырех платежей по ипотеке обычно начинается процесс обращения взыскания. Во время этого процесса вы имеете право оставаться в своем доме. Кредитор отправит Уведомление о невыполнении обязательств, за которым следует Уведомление о продаже. В течение 21 дня с момента объявления о продаже дом будет выставлен на аукцион, после чего вы должны освободить его.

Если ваш дом лишен права выкупа, ваш кредитный рейтинг будет серьезно поврежден, но вы вряд ли столкнетесь с юридическими последствиями.

Джонатан Алкорн | Bloomberg | Getty Images

Auto Debt

По данным Совета Федеральной резервной системы, остатки по автокредиту в 2016 году выросли на 10 миллиардов долларов.

Бюро финансовой защиты потребителей объясняет, что если вы пропустите платежи по автолизингу, последствия будут зависеть от вашего конкретного контракта. Если вы пропустите платеж по автокредиту, вы, скорее всего, получите уведомление о пропущенном платеже в течение нескольких недель.

В зависимости от специфики вашей ситуации, ваш арендодатель может вернуть ваш автомобиль, если это не «нарушит мирный порядок». Определение этого юридического термина варьируется в зависимости от штата, но обычно означает, что ваш автомобиль нельзя отобрать с помощью физической силы — если ваш автомобиль находится в вашем гараже, арендодатель не может забрать его из вашего дома.

Арендодатель может, однако, использовать устройство прерывания стартера (SID), которое удаленно деактивирует систему зажигания транспортного средства. Многие штаты обнаружили, что удаленное отключение транспортного средства не «нарушает спокойствие».

Ваш договор и закон штата могут дать вам право «вылечить» или восстановить договор аренды после того, как вы пропустили платеж. Уточните у генерального прокурора штата или в офисе по защите прав потребителей, имеете ли вы на это право.

Если ваш автомобиль будет возвращен в собственность, вы можете столкнуться с огромным штрафом за расторжение договора, и ваш кредитный рейтинг будет поврежден.

Нравится эта история? Нравится CNBC Сделайте это на Facebook

Не пропустите: Это возраст, в котором большинство американцев выплачивают свои студенческие ссуды

Что произойдет, если я не выполню обязательства по личному кредиту?

Вы имели полное намерение выплатить личную ссуду, когда подписывали кредитный договор. Но потом случилась жизнь — может быть, неожиданная потеря работы, травма или развод — и теперь вы пропустили платеж и вам грозит дефолт.

Невыполнение обязательств по личному кредиту означает, что ваш ежемесячный платеж просрочен не менее чем на 30 дней. В результате ваш кредит может быть погашен, и ваш кредитный рейтинг, скорее всего, пострадает.

Пора действовать: обратитесь к кредитору и объясните свою ситуацию. Некоторые кредиторы предложат краткосрочное облегчение, особенно заемщикам, пострадавшим от кризиса COVID-19. Вы можете уменьшить серьезный ущерб, проявив инициативу.

Вот чего ожидать в случае дефолта по личному кредиту и что нужно делать сейчас, если вы столкнулись с дефолтом.

Руководство NerdWallet по COVID-19

Узнайте о ваших вариантах управления долгом, о том, как работает государственная помощь и что вы можете сделать, чтобы подготовиться.

Когда наступает дефолт по индивидуальному займу?

Невыполнение кредита означает просрочку платежа от 30 до 90 дней. Точные сроки зависят от типа ссуды, кредитора и условий вашего кредитного соглашения.

Персональные ссуды просрочены, но не просрочены, если платеж задерживается всего на несколько дней. По истечении льготного периода от 10 до 15 дней с вас может взиматься пени за просрочку платежа.Комиссия может взиматься в виде суммы в долларах (от 15 до 40 долларов) или в процентах от причитающейся суммы платежа (от 5% до 10%).

Платеж должен быть просрочен не менее чем на 30 дней, чтобы кредитор сообщил кредитным бюро о просрочке платежа. Просроченные платежи могут снизить ваш кредитный рейтинг FICO на 100 пунктов, если у вас хороший кредит (от 690 до 850).

По умолчанию не только наносят ущерб вашему кредитному рейтингу; они также остаются в вашем кредитном отчете на срок до семи лет и могут затруднить право на получение нового кредита.

Последствия невозврата кредита для физических лиц

После дефолта по вашему кредиту кредитор либо переводит невыплаченный остаток ссуды во внутренний отдел взыскания задолженности, либо продает его стороннему сборщику долгов. Вы можете принимать телефонные звонки, письма, электронные письма или текстовые сообщения из коллекции компании в попытке восстановить долг.

Если ваш кредит не обеспечен залогом, кредитор или сборщик долгов могут подать на вас в суд, чтобы потребовать выплаты путем удержания заработной платы, или наложить залог на активы, которыми вы владеете, например, ваш дом, — говорит Расс Форд, финансовый планировщик и основатель Wayfinder. Financial.

«Тот факт, что у [кредиторов] нет собственности, которую можно арестовать, не означает, что [невыполнение обязательств] не имеет последствий, и они не могут заставить вас вернуть ее», — говорит Форд.

Если ссуда обеспечена активом, например автомобилем, сберегательными или инвестиционными счетами, кредитор имеет право наложить арест на этот актив для возмещения своих убытков, как указано в кредитном соглашении.

Например, если ссуда была обеспечена правом собственности на автомобиль, кредитор может отправить письмо с требованием оплаты. По словам Форда, он может вернуть автомобиль в собственность, если не будет возвращен в установленные сроки.

Наконец, если у вас есть со-заявитель по вашему кредиту, будь то со-подписавший или созаемщик, этот человек находится на крючке, чтобы заплатить в случае вашего невыполнения обязательств.

Что делать, если вы столкнулись с невыполнением кредита

Свяжитесь с кредитором: проявите инициативу и позвоните кредитору до наступления срока следующего платежа. Кредитор может предоставить некоторое облегчение — например, временную приостановку или отсрочку платежей по ссуде — если вы объясните свою ситуацию.