Автокредит с обратным выкупом — система buy back с выгодой для дорогих авто

Если вы хотите купить машину в рассрочку, то можно воспользоваться несколькими возможностями, которые сегодня предлагают банки и лизинговые компании. Сегодня эта сфера активно развивается, так как увеличивается и число кредитных организаций, и разнообразие предлагаемых программ. Одной из новых возможностей для покупки автомобиля является кредит buy back, то есть кредит с последующим возвратом автомобиля дилеру на выгодных условиях. Такая практика на западе распространена давно, а в России она только начинает набирать популярность. Что значит автокредит с обратным выкупом, и как эта система работает?

Кредит с выкупом: как это работает?

Если вы собираетесь приобрести свой первый автомобиль, то банки могут предложить вам достаточно нестандартное решение: автокредит с отсроченным платежом. Как проводится такая сделка?

- Заёмщик получает в банке кредит на покупку нового автомобиля иностранного производства, при этом он вносит крупный первоначальный взнос – не менее 15% от всей стоимости машины.

- Банк устанавливает отсроченный платёж: до половины стоимости машины может быть внесено в самом конце срока, а до того времени заёмщик может выплачивать часть долга очень небольшими равными платежами по не самой высокой ставке.

- К моменту окончания срока заёмщик продаёт автомобиль дилеру и получает сумму, достаточную для того, чтобы уплатить остаток долга и внести первоначальный взнос за новый автомобиль.

- Если заёмщик не желает расставаться с машиной, то ему придётся погашать долг по высокой процентной ставке за короткий срок (обычно это 1-2 года). Такие программы чаще всего распространяются только на новые дорогие машины, поэтому речь идёт о значительных суммах.

В итоге, если воспользоваться системой buy back, то фактически придётся заплатить за машину не более половины её стоимости, иногда все платежи составляют только пятую часть от первоначальной цены. Через 2-3 года машина все равно может надоесть, и её придётся продавать. Дилер поможет вам в этом, и сразу можно на тех же условиях приобрести новый автомобиль.

Такая система расчёта подходит тем, кто привык часто менять автомобили, именно поэтому она особенно прижилась на западе. По системе обратного выкупа невыгодно оставлять автомобиль себе: большую часть средств за него придётся выплачивать по повышенной ставке, кроме того, с долгом придётся рассчитываться быстро. Система обратного выкупа выгодны автосалону, так как она помогает увеличить товарооборот и обеспечить себе постоянных клиентов.

Однако понятно, что машина и через 2-3 года использования должна находиться в отличном состоянии: если салон откажется ее принимать или назначит слишком низкую цену, придётся самостоятельно возвращать остаток долга банку или выплачивать следующий первоначальный взнос самостоятельно.

В цивилизованных западных условиях, с хорошими дорогами и высоким качеством топлива, машины живут намного дольше, поэтому такие условия вполне выполнимы. В России же уже через 2 года машина может оказаться неликвидной, особенно если владелец уделял мало внимания её состоянию.

Другие варианты покупки автомобиля в рассрочку

Автокредит с обратным выкупом – не единственная возможность приобрести машину с максимальной выгодой для себя. Часто звучит вопрос: что значит выкуп авто у лизинговых банков? Лизинг – это система приобретения машины в рассрочку с помощью аренды. Что означает взять машину в аренду с правом выкупа?

Аренда с выкупом предполагает, что клиент арендует автомобиль на какой-то определённый срок и выплачивает взносы за его использование. Сумма взносов в итоге будет равна полной стоимости машины и прибыли компании за предоставленные услуги. Когда срок аренды кончается, клиент вносит последний выкупной платёж, и машина переходит в его полную собственность. Лизинг стал популярен благодаря нескольким преимуществам:

- Это возможность получить машину в рассрочку, не прибегая к услугам банков. Не все могут похвастаться чистой кредитной историей и стабильным официальным доходам. Если банки отвечают на заявки отказом, лизинг может стать единственным способом приобрести машину.

- Аренда с выкупом выгодна для компаний, так как она позволяет не платить налоги на имущество. Формально машина на все время аренды остаётся в собственности компании, предоставляющей лизинговые услуги. Однако в некоторых организациях сумму транспортного налога просто включают в арендные платежи, и достичь экономии и не удаётся.

- Арендодатель несёт ответственность за автомобиль: это страхование, своевременное техобслуживание, переговоры со страховщиками в случае аварий и любых других неприятностей. Арендатор будет обязан только исполнять условия договора, а все заботы о состоянии машины арендодатель должен взять на себя.

- Такая аренда позволяет не выплачивать большой первоначальный взнос. Для многих это серьёзное препятствие на пути получения кредита в банке. Лизинг позволяет оплатить первый месяц аренды, а потом решить, стоит ли продолжать выплачивать деньги, или лучше поискать другой автомобиль.

Однако что означает аренда с выкупом для арендатора? До самого последнего платежа машина не будет считаться его собственностью, а договор может быть расторгнут из-за нарушений. В итоге можно потерять все деньги, уже вложенные в автомобиль, так как они считаются только платой за аренду.

Такое решение компания вправе принять из-за просрочек, невыплат и прочих отступлений от договора даже без решения суда.

Какой вариант выбрать для покупки автомобиля?

Выбор программы кредитования или лизинга будет зависеть только от конкретной ситуации, так как сложно сказать, какой вариант станет самым выгодным. Лизинг намного чаще используют предприниматели, чем частные заёмщики, кредитование, наоборот, больше подходит для тех, кто покупает машину в личное пользование.

Система обратного выкупа только начинает приживаться, и пока сложно сказать, как изменятся её условия на российской территории.

>>> ПОДПИШИТЕСЬ на наш канал в Яндекс.Дзен

Публикации по темам: как выгодно взять автокредит, какой автомобиль выбрать в кредит — новый или подержанный, условия автокредитования в банках, как досрочно погасить целевой кредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта «АвтоКредитЭксперт» помогает разобраться в нюансах получения и обслуживания кредита на покупку автомобиля

Данная публикация была вам полезна?

Сохраните закладку в социальных сетях!

Общий бал: 10Проголосовало: 1

Рекомендуемые записи по схожей теме:

Другие публикации:

eavtokredit.ru

В чем подвох кредита с остаточным платежом: плюсы или минусы

Система кредитования с остаточным платежом активно продвигается в последнее время, но широкой популярностью так и не пользуется. Чем характеризуется кредит с остаточным платежом, в чем подвох? Ознакомимся с плюсами и минусами такого вида автокредита.

Автокредит с остаточным платежом — что это

Согласно статистике, в РФ каждая вторая машина покупается в кредит, поэтому производителям важно предоставить более привлекательное предложение для покупки его продукта. Таким предложением является программа автокредитования с названием buy-back, которая активно реализуется в Европе и Америке. Если говорить простым языком, то это автокредит с остаточным платежом или кредит с обратным выкупом автомобиля.

Кредит с остаточным платежом привлекает низким ежемесячным платежом, он может быть в несколько тысяч при покупке машины даже за 2 миллиона. И сразу возникает ряд вопросов. Как такое возможно? В чем подвох? Выгодно это или нет? Что это за остаточный платеж по автокредиту?

Уникальность автокредита с остаточным платежом в том, что по истечении 3 лет дилер может выкупить автомобиль обратно, то есть дилер выплачивает остаточный платеж и вносит первоначальный взнос за новый автомобиль либо возвращает средства заемщику. Разберемся, выгодно или нет брать автокредит с остаточной стоимостью.

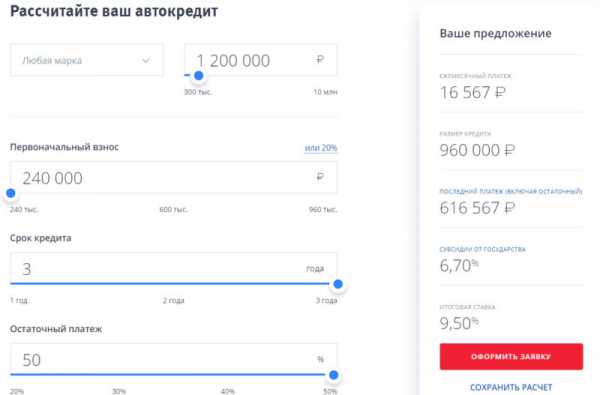

Автокредит с остаточным платежом рассчитан на 3 года выплаты. За это время заемщик выплачивает проценты по автокредиту и частично стоимость авто, ведь есть тот самый остаточный платеж. Размер обязательного первоначального взноса устанавливается дилер — это минимум 15% от цены на автомобиль, а остаточную стоимость определяет сам заемщик, она может доходить до 55% стоимости автомобиля.

Основные плюсы автокредита по программе buy-backВесь период до выплаты автокредита с остаточной стоимостью он погашается равными частями, а на последний месяц остаётся крупный остаточный платеж.

Как выплатить остаточную стоимость за авто

Под конец выплаты автокредита остаётся значительная сумма задолженности, этот остаточный платёж нужно выплатить одним разом. Предусмотрены три варианта закрытия автокредита с остаточной стоимостью.

Погашение наличными средствами

Заемщик может собственными наличными средствами внести остаточный платеж по автокредиту. Полностью погасив автокредит, он становится полноправным владельцем купленного авто, то есть после этого транспортное средство уже не подлежит выкупу обратно в салон, где приобреталась.

Выкуп автомобиля дилером

Если клиент не владеет таким необходимым количеством средств, он может продать машину дилеру. Вот здесь всплывает много минусов и мало плюсов, но об этом немного позже. Допустим, что производитель берет обратно машину, часть вырученных средств идет на погашение остаточного платежа по автокредиту, оставшиеся деньги должны использоваться как первоначальный взнос на новый автомобиль. Таким образом, подписывают заемщика на новый автокредит, но что является плюсом — это снова новое авто.

Пролонгация автокредита

С машиной расставаться не хочется, а выплатить остаточную стоимость по кредиту нечем. Что делать? В этом случае можно оформить пролонгацию кредитного договора еще на два года, за это время нужно погасить кредит полностью. Вот здесь нужно уже договариваться с банком, чтобы они пошли на встречу. Автокредит кредитор не обязан продлевать договор и вполне может отказать клиенту.

Такой способ однозначно не является выгодным. За три года погашения автокредита заемщик выплатил большую часть процентов, а тело кредита – минимально, поэтому погода за предстоящие два года нужно полностью выплачивать основной долг и плюс процентную ставку. Ставка теперь, вероятно, окажется выше, по тому, что кредитор диктует уже новые условия выплаты ссуды, а если с ними не согласиться – то могут вовсе отказать в продление и придется искать средства для выплаты долга.

Пример расчета автокредита с остаточной стоимостью, при наличии государственного субсидирования

Пример расчета автокредита с остаточной стоимостью, при наличии государственного субсидированияДополнительный вариант

Внести остаточный платеж по автокредиту можно, оформив у другого кредитора потребительский заем на необходимую сумму. Данный вариант использовать выгодно в том случае, если денег нет, а автомобиль хотите оставить себе.

Плюсы и минусы кредита с остаточным платежом

Определив положительные и отрицательные стороны автокредита с остаточным платежом, сможем выяснить выгодно его брать или нет. И наконец-то, узнаем, в чем подвох. Плюсы:

- Низкий ежемесячный платеж.

- Возможность получить новое авто через три года без крупного капиталовложения.

Минусы кредитной программы:

- Относительно высокие процентные ставки.

- Дилер не гарантирует выкуп обратно.

- Как таковым владельцем транспортного средства заемщик не является.

В чем подвох кредитной программы buy-back

А теперь перейдем к самому интересному в сделке автокредита с остаточным платежом. В чем подвох? Их несколько, не узнав о них можно крупно проиграть.

Основной минус автокредита с остаточным платежом заключается в отсутствии гарантии выкупа дилером, и весь остаток придется платить клиенту

Основной минус автокредита с остаточным платежом заключается в отсутствии гарантии выкупа дилером, и весь остаток придется платить клиентуНа самом деле производитель не обязан выкупить обратно свой автомобиль — это происходит на его усмотрение. В договоре купли-продажи фиксируется только одна цифра максимальная или минимальная цена, за которую автомобиль можно вернуть в салон. Перед покупкой специалисты будут производить оценку состояния машины, если имеются какие-либо повреждения или заметен износ, цену значительно снизят.

Если состояние автомобиля вовсе не впечатлит оценщика, дилер может отказать в выкупе. Ещё один минус — купленная модель авто может значительно упасть в цене.

В любом случае, обратный возврат произойдет по стоимости гораздо ниже рыночный. Бывает так, что суммы, которую возвращает продавец, не хватает даже на выплату остаточного платежа по автокредиту, не то, чтобы на первоначальный взнос. Тогда клиенту приходится из собственного кармана доплачивать недостающую сумму. В итоге человек остается и без денег и без машины.

Заключение

Брать автокредит с остаточным платежом не выгодно, если нужен постоянный автомобиль. Такое кредитование подойдет для любителей кто владеет лишним капиталом и может позволить себе часто менять машины и ездить преимущественно на новых, дорогих машинах. Хотя и тут можно поспорить, часто и выгодно менять машины можно с помощью программы лизинга.

yxauto.ru

Buy-Back — схема обратного выкупа автомобиля | AvtomobilKredit.ru

РЕКЛАМА

Количество современных программ автокредитования не может не радовать, ведь практически у каждого человека появляется возможность стать владельцем автомобиля по доступным для него условиям. Так одним из наиболее интересных предложений с финансовой точки зрения является автокредитование buy-back, которое «перекочевало» к нам из Европы.

Автокредит с обратным выкупом — это достаточно молодая услуга в нашем государстве.

Автокредит с обратным выкупом автомобиля

Buy-back автокредит будет выгодным для тех, кто часто разочаровывается в покупках и, желает быстро их обменять. Причины тому могут быть разные:

- Выявился большой расход топлива,

- Не устраивает вместимость кузова автомобиля,

- Проходимость внедорожника оказалась только на асфальте и т.п.

Подобный вид кредитования в большей степени подойдет для людей, которые активно следят за новинками автопроизводителей и, не готовы долгие годы ездить на одном автомобиле.

Такие автолюбители, в большей массе, предпочитают менять раз в несколько лет свое авто на другую модель, более современную, при помощи автокредитования buy-back.

Кредит с обратным выкупом автомобиля работает достаточно просто:

- Заемщик погашает лишь часть суммы автокредита.

- Оставшуюся сумму клиент обязуется вернуть кредитной организации после единовременной или обратной продажи автомобиля.

Обычно величина этой суммы, или последнего платежа buy-back, составляет от 20 до 50 процентов общей стоимости авто. Чаще всего заем предоставляется сроком — до трех лет. Суммы выплат и проценты по buy-back кредиту обычно не сильно отличаются от тех, которые действуют в стандартных вариантах кредита на покупку автмобиля.

Buy-back в автосалоне дилера

Приобретение автомобиля, по условиям buy-back автокредита, возможно только у дилера, который является партнером финансового учреждения, и сотрудничает с ним по данной схеме.

Обеспечением автокредита buy-back выступает:

- Сам автомобиль, который будет находиться в залоге

- Поручительство, в случае совместного учета дохода супругов.

Само требование поручительства и документам — напоминают условия оформления обычного автокредита. Разница будет лишь в условиях погашения и расчетах кредитного калькулятора.

При получение автокредита buy-back, необходимо иметь на руках определенную сумму для первоначального взноса, которая может составлять от 15 до 55 процентов стоимости автомашины, а выплаты производяться с личного счета заемщика.Но данный аспект, главным образом, зависит от выбранной программы buy-back автокредитования. Размер последней выплаты может иметь составлять от 15 до 45 процентов стоимости автомобиля.

При этом, по желанию заемщика, последний платеж обратного выкупа, может выплачиваться из собственных средств, если автовладелец хочет оставить машину себе. После того, как банк получает последний взнос, заемщик становится полноправным хозяином, и авто теряет статус залогового.

Существует также вариант с пролонгацией вклада, или реструктуризацией автокредита, на определенный срок (пролонгация осуществляется на основе действующих в данный момент процентных ставок).

Если у заемщика средств для погашения остатка долга нет, но у него есть серьезное намерение оставить авто себе, то банк даст возможность продлить кредит. При этом стоит учесть, что длительность программы buy-back обычно не превышает шести лет. Подобный шаг по продлению кредита должен быть обдуманным, ведь в этом случае переплата за машину будет очень серьезной.

Банки и автокредит buy-back

Учитывая большую износоустойчивость зарубежных автомобилей, банки в основном включают в программы автокредитования с обратным выкупом импортные модели автомашин.

Автокредитование buy-back предоставляют банки:

Подробную и самую актуальную информацию, касательно условий buy-back, всегда можно найти на сайтах указанных кредитных учреждений.

Автодилер выкупает автомобиль заемщика

Заслуживает внимания и еще один вариант автокредитования buy-back. Происходит такое развитие событий, когда автодилер выкупает автомобиль с пробегом у заемщика и, выплачивает оставшуюся сумму.

При этом, условия последующего выкупа должны четко оговариваться в договоре купли-продажи, начиная с цены и заканчивая обстоятельствами заключения сделки buy-back. Если же между суммой отложенного платежа банку и суммой обратного выкупа есть разница, то ее можно использовать в качестве первоначального взноса за новое авто.

Все условия, по которым автосалон выкупает бу автомобиль у заемщика, должны не двусмысленно прописываться в договоре. Всегда существует вероятность, что из-за желания получить дополнительную прибыль, в автосалоне умышленно занизят оценку автомобиля с пробегом, когда будет рассчитываться стоимость обратного выкупа.

Менталитет российского автолюбителя и buy-back

Данная схема автокредитования buy-back, как уже упоминалось выше, является очень привлекательной для людей, которые любят часто менять авто или, разочаровались в выбранной модели авто.

Как оказалось, в России таких людей достаточно, и buy-back прочно входит в отношения банк-заемщик-автосалон.

Но, как показывает статистика, многих потенциальных заемщиков, отпугивает постоянная долговая зависимость у банка:

- Возвращается одна машина по кредиту,

- Одновременно подписывается новый договор buy-back на другой автомобиль.

Таким образом, кредитная зависимость перед банком может продолжаться долгие годы. Своеобразная кредитная кабала для менталитета российского автолюбителя кажется немного страшной.Почему? Потому, что пугают опять же реалии нашей жизни:

- Кредитный автомобиль могут угнать,

- Может случиться ДТП и кредитный автомобиль пострадает,

- В договоре могут быть указаны проценты, загоняющие заемщика в вечный «минус».

В то же время, европейцы и американцы, вполне приемлемо проживают «жизнь в кредит».

Хотя если учесть тот факт, что для нас автомобиль вышел из разряда роскоши, то вполне вероятно, что и buy-back научит автолюбителей жить в постоянном займе у банка.РЕКЛАМА

Публикации по темам: как взять автокредит, какую машину выбрать в кредит, условия автокредитования в банках на новые и подержанные автомобили, как досрочно погасить автокредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта «Автомобиль в кредит» помогает разобраться в вопросах получения, погашения и обслуживания кредита на автомобиль

Общий бал: 10Проголосовало: 1

Данная публикация была вам полезна?

Сохраните закладку в социальных сетях!

Рекомендуем другие полезные записи данной тематики:

Другие публикации:

avtomobilkredit.ru

Что такое автокредит с обратным выкупом или buy-back

Что такое обратный выкуп в автокредитовании? Для кого предназначен обратный выкуп. Минусы обратного выкупа.

Автокредит сегодня уже стал обычным явлением и многие автомобили на дорогах России в данный момент оформлены в кредит. Статистика показывает, что большинство граждан сегодня тратят около 20% своих ежемесячных доходов на оплату автомобиля в кредит. Кстати, эта ежемесячная сумма в общей сложности составляет примерно $9 млрд.

Однако у нас автокредиты еще не достигли таких оборотов, как в других странах. Так, в Америке в кредит приобретается около 80% автомобилей, то есть подавляющее большинство, а в Европе — около 60%. В России автокредитование все-таки только набирает обороты, поэтому многие банки придумывают все новые и новые банковские продукты по автокредитам. Именно таким продуктом и стал достаточно новый вид автокредита — автокредит с обратным выкупом или buy-back. Что же означает это загадочное сочетание слов? Buy-back — так и переводится дословно, как обратный выкуп. И по сути является не совсем автокредитом, а скорее его альтернативой. Разобравшись в сути продукта, каждый выберет для себя, что ему выгоднее все-таки: автокредит или обратный выкуп.

Для кого предназначен обратный выкуп

Обратный выкуп или Buy-back был разработан специально для тех автолюбителей, которые любят менять автомобили каждые 2-3 года, чтобы постоянно ездить на новых машинах.

Основной смысл данной программы заключается в том, что заемщик выплачивает только часть кредита, обычно от 15 до 50%, а не всю стоимость автомобиля, как при обычном автокредите. В это время, пока заемщик оплачивает кредит на автомобиль, он на нем и ездит. А как только сумма его платежей закончится (не вся сумма, а та часть стоимости, которая предусмотрена по договору), автолюбитель может поступить разными способами — вернуть машину обратно банку и взять другую, вернуть и больше не брать автомобилей в кредит, может платить за автомобиль дальше и продолжать ездить на нем или же заняться продажей автомобиля самостоятельно, чтобы потом расплатиться с банком и, возможно, остаться с наваром.

Если у автолюбителя нет средств, чтобы расплатиться с банком за машину, а он хочет оставить ее себе, то можно взять рассрочку оставшейся суммы на 1-3 года, до полного погашения кредита. Такая же схема возможна и с участием автомобильного дилера. В этом случае, автолюбитель возвращает автомобиль дилеру, а уже он решает, как с ним поступить – продать и вернуть долг банку или же снова отдать ее другому автолюбителю. При этом автомобиль может выступить и первоначальным взносом по новому кредиту. Такая программа делает автокредит более доступным для автолюбителей, в первую очередь уменьшается сумма кредитных выплат, а так же можно приобрести таким образом дорогой и качественный автомобиль гораздо дешевле, заплатив лишь первоначальный взнос в 15%. Так как общая сумма выплат по кредиту уменьшается, соответственно и ежемесячные платежи так же становятся гораздо меньше.

Каков примерный расчет

Если вы выбрали автомобиль стоимостью $35 000, то вам предоставят кредит на срок до 3 лет, а первоначальный взнос составит около 20% от стоимости автомобиля. Процентная ставка по кредиту при этом составит примерно 11% годовых. Если вы выберете стандартный автокредит, то ежемесячный платеж составит $635, а если выберете обратный выкуп, то ежемесячный платеж будет $360 в месяц.

Получается, чтобы ездить на автомобиле стоимостью $32 000, использую программу обратного выкупа, вам будет необходимо выплачивать в месяц по $309, если ваш доход будет составлять $924 в месяц и более.

Главное преимущество данной программы заключается в том, что через 1–5 лет, вы можете продать свой автомобиль обратно в салон за ту стоимость, которая оговаривалась заранее. После чего вы можете больше не брать автомобили, взять новый автомобиль по этой же программе, или сделать это в другом салоне.

Конечно, не все в программе так гладко и дешево, иначе все бы только и делали, что оформляли автомобили таким образом. Существуют дополнительные платежи и комиссии, за счет которых кредит по программе обратного выкупа становится немного дороже. К тому же воспользоваться данной программой позволяют далеко не все автосалоны и банки, а только их ограниченное число. Дилеры должны иметь соответствующее разрешение на использование такой программы и соответствующий договор с банком.

Минусы обратного выкупа

Главным даже не минусом, а сложно выполнимым условием программы обратного выкупа является тот факт, что на момент его обратной передачи в салон, автомобиль должен быть в идеальном состоянии и технически и внешне.

Если с внешним видом автомобиля что-то не так или он побывал в аварии, то автосалон, конечно купит у вас автомобиль обратно, вот только уже совсем по другой цене.

Некоторые автосалоны устанавливают на автомобиль определенный предел пробега, который нельзя превышать. То есть можно проехать на автомобиле только определенное число километров. Если вы превысите данный лимит, то цена машина так же будет существенно снижена.

Большим минусом программы является и тот факт, что в итоге у вас получается большая переплата. Основной долг по кредиту откладывается на последний момент, а проценты начисляются на всю сумму на протяжении всего срока кредитования. В отличии от других кредитных продуктов, где проценты начисляются на оставшуюся сумму, которая постоянно снижается. В программе так же присутствуют различные проценты и комиссии, которые взимаются банком за оформление кредита и его выдачу, за годовое банковское обслуживание, за страховку по кредиту и много чего еще. В итоге за год у вас наберется примерно от $3000 до $5000 дополнительных выплат, и так за каждый год кредита.

Конечно, автомобиль потом приобретается по той цене, которую он стоил на момент заключения договора. Кто-то скажет, что это не честно, ведь цены на автомобили растут. В защиту банков и автосалонов можно сказать, что они всегда не против, чтобы заемщик продал машину самостоятельно и выплатил им необходимую сумму. Если он сможет продать по такой цене, что еще и останется в выигрыше, то этот навар у него никто требовать не будет.

credits.ru

Buy-back в России — стоит ли брать автокредит с обратным выкупом

Курсы валют на 22.11.2019

26.05.2019 г. 240Если хотите взять автокредит с обратным выкупом Buy-back, то данная статья поможет вам определиться выбором.

Часто финансовые учреждения не говорят о самых выгодных продуктах для населения. В связи с чем, происходит недопонимания людей со стороны финансового сектора, и они берут потребительский кредит. Но мало кто знает, что автокредит сопутствуется другими видами программ, которые намного выгоднее, нежели кредит наличными.

Автокредит давно занял нишу кредитования, как активный продукт, позволяющий приобрести автомобиль по небольшой ежемесячной стоимости. Именно поэтому, люди лишают себя радости и развлечений, дабы покрыть платежи по кредиту. Несмотря на это, ранее автокредит считался самым выгодным продуктом. Сейчас же, в век высоких технологий, на рынке появляются скидки и акции, по которым каждый человек может приобрести автомобиль по сниженной цене. Казалось бы, вот оно счастье. Но это не так.

Теперь на рынок автокредитования пришла новая программа ,позволяющая сменить автомобиль, если не понравится. Это такое же автокредитование, но выдающееся на меньший срок ( в пределах 1-3 лет). Максимальной суммой становится ограничение при классическом автокредите. Но приобрести машину вы вправе только у компании, которая работает с вашим кредитным учреждением, иначе такая программа на вас распространяться не будет.

Первоначальный взнос по программе предполагает сумму в 10-50% от стоимости автомобиля. Расчет ежемесячных платежей осуществляется путем деления суммы на количество месяцев с возможностью остатка на конец договора. После окончания договора, человек может либо выкупить за оставшуюся цену автомобиль или продать автосалону, закрыв при этом данными средствами автокредит. Ежели после продажи машины, у клиента остаются свободные денежные средства, то он вправе ими самостоятельно распорядиться по- своему усмотрению.

В случае, когда автомобиль полностью устраивает заемщика, и он не хочет больше с ним расставаться, то он обязан погасить долг единовременной суммой или попросить отсрочки у банка. В последнем случае, банк идет навстречу, увеличивая срок кредита, но не более, чем на срок стандартного автокредита.

Преимущества программы Buy-back

- Главным преимуществом по конкретной программе выступает маленький ежемесячный платеж, который может позволить взять кредит даже семье с небольшим достатком.

- Возможность отсрочки платежа. Даже, если у клиента нет денежных средств, но он желает оставить автомобиль в собственности, то банк вправе сделать исключение и дать отсрочку по платежам.

- При не желании дальше использовать транспортное средство, вы вправе продать его автосалону, в котором вы его приобретали. Все полученные денежные средства вы обязаны потратить на погашение кредита.

Недостатки программы Buy-back

- Непостоянство. Если вы не из тех людей, кто привык менять машину раз в три месяца, то вам лучше подойдет потребительский кредит или автокредит.

- Аккуратность вождения. Вы сможете продать автомобиль только в случае, если он не попадал в аварии, без починки кузова. В ином случае, ваш автомобиль обесценится, и вы не сможете выплатить полностью кредит от реализации машины. А зная наши дороги, можно с точностью сказать, что данная программа не для России.

- Страховка автомобиля. Обязательным для выполнения считается приобретение страхового полиса КАСКО, который стоит примерно 10% от стоимости автомобиля. Не каждый человек может себе позволить тратить такие средства ежегодно. Но если этот платеж распределить на весь срок программы, то такая сумма не будет заметна.

Именно из-за таких нюансов, многие люди избегают данной программы, боясь оплачивать кредит сверх установленной стоимости автомобиля.

Специальные предложения по займам

- Обновлено 2019-11-14 19:41:06

Сумма займа:

3000 — 99500 ₽Срок займа:

3 — 252 днейВозраст заемщика:

Старше 21 летПроцентная ставка:

0.27 — 1.0 % в деньФорма выдачи:

- Обновлено 2019-11-14 19:41:06

Сумма займа:

3000 — 15 000 ₽Срок займа:

7 — 30 днейВозраст заемщика:

Старше 21 летПроцентная ставка:

0.77 — 1.0 % в деньФорма выдачи:

- Обновлено 2019-11-14 19:41:06

Сумма займа:

2000 — 30 000 ₽Срок займа:

7 — 30 днейВозраст заемщика:

Старше 18 летПроцентная ставка:

0.35 — 1.0 % в деньФорма выдачи:

- Обновлено 2019-11-14 19:41:06

Сумма займа:

1500 — 80000 ₽Срок займа:

5 — 126 днейВозраст заемщика:

Старше 19 летПроцентная ставка:

0.0 — 1.0 % в деньФорма выдачи:

- Обновлено 2019-11-14 19:41:06

Сумма займа:

2000 — 70 400 ₽Срок займа:

16 — 30 днейВозраст заемщика:

Старше 18 летПроцентная ставка:

0.0 — 1.0 % в деньФорма выдачи:

- Обновлено 2019-11-14 19:41:06

Сумма займа:

2500 — 70 000 ₽Срок займа:

16 — 168 днейВозраст заемщика:

Старше 18 летПроцентная ставка:

0.0 — 1.0 % в деньФорма выдачи:

- Обновлено 2019-11-14 19:41:06

Сумма займа:

1000 — 30 000 ₽Срок займа:

7 — 30 днейВозраст заемщика:

Старше 21 летПроцентная ставка:

0.0 — 1.0 % в деньФорма выдачи:

Вам будет интересно

Что говорят наши клиенты

kreditoff24.ru

Автомобиль в кредит с обратным выкупом buy back: выгодные условия

Автокредитование сегодня предлагается в богатом разнообразии программ и для многих россиян стали уже привычными кредиты без первого взноса или предоставления справок о доходах. Однако существует ещё один вариант автокредитования, который пока не успел распространиться на российском рынке – это автокредит с обратным выкупом, который иногда называют кредит buy back. Этот вид кредитования уже давно используется на Западе, где очень многие граждане привыкли часто менять машины, приобретая новые автомобили с помощью выгодного займа.

Что представляет собой автокредит buy back?

Автокредиты с обратным выкупом представляют собой займы с отложенным платежом. Большая часть средств по такому кредиту вносится только в последние дни срока, а до этого времени заёмщик выплачивает совсем небольшие взносы с минимальными процентами. Авто в кредит с обратным выкупом покупается по следующей схеме:

- Будущий заёмщик обращается в автосалон, работающий с подобными программами, и через него получает автокредит в банке. Данный тип кредитования обычно не распространяется на российские автомобили, выбор марок ограничен «европейцами» и «американцами». Кроме того, салон должен поддерживать постоянные партнёрские отношения с банком, который готов работать по программе кредитования с отсрочкой.

- Клиент вносит первый взнос, размер которого начинается от 15% стоимости авто, и забирает машину в пользование. При этом оформляется страховой договор КАСКО.

- В течение определённого срока (обычно это 1-3 года) клиент выплачивает небольшие взносы, которые в итоге погашают только половину взятого кредита и начисленные проценты. Обычно такие автокредиты предоставляются по невысоким ставкам, которые частично компенсируются дилерами.

- В конце срока клиент продаёт машину обратно в салон по договору, и полученной суммой погашает последний взнос по автокредиту. В этом случае на руках остаётся сумма достаточная для внесения нового первоначального взноса и получения кредита на совершенно новую машину.

Обратный выкуп авто очень выгоден тем, что фактически клиент платит крупную сумму, равную половине стоимости, только за первый автомобиль, да и в этом случае процентная ставка будет намного ниже, чем по стандартному автокредитованию. В дальнейшем каждая новая машина получается вообще без расходов, так как первый взнос уплачивается из средств, полученных от продажи. Заёмщику придётся оплачивать только страховку и небольшие взносы по кредиту в течение срока до последнего платежа.

Автомобиль в кредит с обратным выкупом необязательно продавать в автосалон. Если машина очень понравилась, и владельцу не хочется с ней расставаться, он может отказаться от продажи и самостоятельно рассчитаться с банком.

В этом случае применяется пролонгация автокредита – банк увеличивает срок выплат, но при этом вырастает и процентная ставка. В итоге клиент может постепенно расплатиться за автомобиль, для этого отводится 1 или 2 года, но в итоге всё равно получится существенная переплата.

Недостатки такого типа кредитования

Сама система автокредитования с обратным выкупом пока не очень близка российскому покупателю. Дело не только в финансовой составляющей, но и в менталитете: многие европейцы уже давно привыкли жить в долг, и их не смущает факт, что с купленным недавно автомобилем придётся расставаться.

Автокредит с обратным выкупом buy back подойдёт тем, кто интересуется всеми модельными новинками и каждый год хотел бы ездить только на новых машинах. С учётом того, что сделка потребует крупных расходов только один раз, это вполне выгодный вариант.

В России же очень часто принято покупать машину «на века»: к такой покупке долго готовятся, и в дальнейшем владелец не желает расставаться с полюбившимся выстраданным автомобилем. К тому же, у данного типа автокредитования есть и несколько объективных недостатков:

- Машина должна оставаться в очень хорошем состоянии, иначе автосалон её просто не примет обратно. Даже естественный износ должен быть минимальным, тем более, недопустимо восстановление после аварии или каких-либо крупных поломок. Заёмщику придётся крайне бережно обращаться с машиной, только в этом случае он сможет успешно рассчитаться с кредитом и потом купить новый автомобиль.

- Многие дилеры выставляют ограничения по обслуживанию авто. Его можно проводить только в партнёрском автосервисе, а он, естественно, повысит цены. В итоге дополнительные траты всё равно потребуются, а проводить обслуживание нужно будет по строгому графику.

- Психологический дискомфорт. Поскольку кредит с обратным выкупом предполагает обязательную перепродажу машины, она всё равно останется «не своей»: её нельзя тюнинговать, вносить какие-либо улучшения, перекрашивать и т. д. Автомобили, купленные по этим кредитам, всегда будут находиться в залоге, а для клиента банка это риск остаться вообще без машины.

Иногда дилеры устанавливают ограничения по пробегу автомобиля. То есть машина есть, но пользоваться ей, сколько захочется, нельзя. Приходится следить, чтобы пробег не превысил установленной величины, иначе продать автомобиль за установленную цену не получится.

Если же продать автомобиль не удастся, заёмщику придётся либо в минимальный срок погашать остаток автокредита, либо увеличивать срок кредитования, но в этом случае придётся переплатить крупную сумму.

В итоге сделок по автокредитованию с обратным выкупом в России пока заключается не так уж много, и с этим предложением работает только несколько банков: это «МДМ-Банк», «Райффайзенбанк», «Абсолют Банк» и некоторые другие компании.

Кредиты такого типа есть смысл получать, если заёмщик действительно уверен в завтрашнем дне и обладает постоянным доходом. Ездить каждый год на новом автомобиле – уже не роскошь, обратный выкуп позволяет пользоваться самыми модными новинками. Если правильно определить свои возможности и рассчитать выгоды кредитования, можно заключать вполне выгодные сделки.

>>> ПОДПИШИТЕСЬ на наш канал в Яндекс.Дзен

Публикации по темам: как выгодно взять автокредит, какой автомобиль выбрать в кредит — новый или подержанный, условия автокредитования в банках, как досрочно погасить целевой кредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта «АвтоКредитЭксперт» помогает разобраться в нюансах получения и обслуживания кредита на покупку автомобиля

Данная публикация была вам полезна?

Сохраните закладку в социальных сетях!

Общий бал: 8Проголосовало: 4

Рекомендуемые записи по схожей теме:

Другие публикации:

eavtokredit.ru

Автокредит с обратным выкупом — Банки — Миллион шаг за шагом

Время на чтение: 1 минута

АА

Популярность автокредитования в нашей стране за последние годы сильно возросла. Однако конкуренция в этой сфере остается довольно высокой, что заставляет финансовые организации вводить новые, более прогрессивные предложения по выдаче займов на приобретение транспортного средства. Одной из таких программ является обратный выкуп автомобиля.

При таком виде ссуды происходит погашение не полной стоимости машины, а лишь некоторой его части, после чего перед заемщиком встает выбор: оплатить оставшуюся сумму и забрать свой автомобиль или же отдать его в качестве первоначального взноса за новое транспортное средство. Возможен и такой вариант, как продажа кредитного автомобиля и последующее погашение банковского долга. При этом если на момент полного выкупа у вас нет необходимых денег, то финансовая организация может оформить рассрочку на эту сумму при условии, что общий срок кредита не превысит пяти лет.

Такой вариант автозайма делает приобретение даже довольно дорогого и мощного автомобиля значительно доступнее. При обратном выкупе ежемесячные платежи составляют меньшую сумму. Стоит учитывать, что для его оформления нужно обязательно внести первый взнос не менее 15%.

Особенно такое банковское предложение может порадовать автолюбителей, которые не желают ездить на машине старше трех лет. Ведь оно дает возможность по прошествии этого срока спокойно сменить надоевшее транспортное средство на более новое и современное. При этом вы избегаете всех проблем с продажей старого автомобиля.

Кроме преимуществ, существуют еще и отрицательные стороны, причем они достаточно существенны. На момент окончательного выкупа транспортное средство должно находиться в идеальном техническом состоянии, а многие дилеры устанавливают еще и максимальный пробег. При несоблюдении этих требований оценочная стоимость автомобиля значительно упадет. Зачастую также ставится условие обслуживания машины только в сервисе при том автосалоне, через который она покупается.

Остальные требования по данной программе схожи с условиями получения большинства кредитов: возраст потенциального заемщика от восемнадцати лет, трудовой стаж от года, предоставление справки о доходах и копии трудовой книжки, оформление страховки «КАСКО» на автомобиль, наличие денежной суммы, необходимой для первого взноса, и прочее. Большинство банков предоставляют программу обратного выкупа транспортного средства только для машин иностранного производства.

Рейтинг автора

Автор статьи

Проработала в финансах и банках почти 10 лет

Написано статей

damoney.ru