Argus Base Oils | Argus Media

Argus Base Oils – это надежный источник еженедельных новостей, котировок и аналитических материалов, связанных с мировым рынком базовых масел.

Argus Base Oils – это единственное издание, в котором рассматривается весь объем торговли на международном рынке базовых масел. В этом еженедельном обзоре представлены спотовые цены на базовые масла, цены предложения поставщиков и анализ всех рынков мира, а также ценная аналитическая информация о премиях к ценам на базовые масла относительно цен на газойль, вакуумный газойль и нефть.

Освещаемые рынки

- Азиатско-Тихоокеанский регион

- Северо-Восточная Азия

- Индия и ОАЭ

- Европа и Турция

- Россия и СНГ

- США

Ключевые особенности

- Еженедельные спотовые котировки и анализ основных международных рынков базовых масел групп I, II и III

- Публикация важнейших новостей рынка и исторических данных

- Обновления форвардных кривых и данных о прибыльности производства базовых масел

- Подробная информация о конъюнктуре и рентабельности отрасли, а также аналитические материалы от мирового лидера в формировании котировок нефтепродуктов

- Актуальные рыночные данные в формате электронной таблицы, включая информацию о ремонтах и остановках НПЗ, выпускающих базовые масла, и статистику японской отрасли производства смазочных материалов.

Данные доступны только в системе Argus Direct

Данные доступны только в системе Argus Direct

Данные доступны только в системе Argus Direct

Данные доступны только в системе Argus DirectЦелевая аудитория

Каждый выпуск издания Argus Base Oils содержит обзор торговой активности на рынке за неделю, а также котировки базовых масел и анализ каждого из основных рынков. Ниже приведены примеры использования сервиса.

- Производители базовых масел имеют в своем распоряжении ряд спотовых и объявленных цен, на основе которых они могут заключить выгодный контракт или сделку на спотовом рынке. Высококачественный анализ затрат на сырье, транспортных расходов и себестоимости конкурирующих видов топлива поможет вам повысить эффективность планирования производства.

- Производители смазочных материалов просматривают котировки базовых масел в разбивке по группам, уровню вязкости и регионам, на основе которых можно заключить контракт на выгодных условиях. Данные о фундаментальных показателях рынка позволяют спрогнозировать будущие изменения предложения продукта и подготовиться к ним.

- Торговые компании получают информацию о фундаментальных показателях международных рынков в виде подробной статистики о профилактических работах на НПЗ и данных о торговле, с помощью которых анализируют возможности заключения сделок на региональном рынке, определяя краткосрочные и долгосрочные позиции на различных рынках.

ПАО «Татнефть» — Пресс-релизы

Компания «Татнефть» вошла в состав технической ассоциации европейских производителей масел ATIEL (Association Technique del’Industrie Européenne des Lubrifiants).

Компания «Татнефть» вошла в состав технической ассоциации европейских производителей масел ATIEL (Association Technique del’Industrie Européenne des Lubrifiants).

Заявка на вступление в это авторитетное сообщество была подана компанией «Татнефть» в мае 2017 года.

После проведенных работ по внедрению кодекса практики ATIEL и системы качества EELQMS (европейская система управления качеством моторных масел)

в августе 2017 года АО «ТАНЕКО» как производитель базовых масел и

ООО «Татнефть-АЗС Центр» как продавец моторных масел были внесены ассоциацией ATIEL в перечень компаний, руководствующихся принципами кодекса практики ATIEL и EELQMS, что позволило начать работу по получению одобрений автопроизводителей, а также лицензированию API моторных масел производства ПАО «Татнефть».

Для принятия положительного решения эксперты ATIEL подробно изучили финансовые и производственные показатели Компании. 12 декабря 2017 года на Генеральной ассамблее ATIEL (г. Брюссель, Бельгия) по результатам голосования ПАО «Татнефть» утвердили в качестве 23-го члена ассоциации ATIEL. Таким образом, Компания стала третьей (после ПАО «ЛУКОЙЛ» и ПАО «Газпром нефть») отечественной компанией, вошедшей в число этой европейской организации, куда входят такие мировые нефтяные мейджеры и производители смазочных материалов, как Total, BP-Castrol, Chevron, Shell, Eni, Exxon Mobil, Fuchs, Valvoline, Neste oil, SK Lubricants, Galp, Idemitsu.

Членство в ATIEL дает Компании целый ряд преимуществ. В частности, позволяет:

— быть в курсе новейших тенденций в части мирового масляного бизнеса и постоянно обновляющихся требований автопроизводителей в связи с развитием автомобильной техники;

— участвовать в работе ассоциации, принимая активное участие в ежеквартальных совещаниях.

Так, присутствие в комиссии по взаимозаменяемости базовых масел позволит участвовать в разработке экономически эффективных, технически надежных правил переноса результатов по взаимозаменяемости базовых масел.

Интерес к членству в ATIEL со стороны «Татнефти» определяется во многом тем, что Компания является производителем базовых масел. В настоящее время потребителям реализуются масла базовые изопарафиновые ТАТНЕФТЬ HVI-2 и ТАТНЕФТЬ VHVI-4, выпускаемые на Комплексе «ТАНЕКО» в Нижнекамске.

Справка

ATIEL – одно из крупнейших мировых сообществ производителей и продавцов смазочных материалов. Основана в1985 году. ATIEL зарегистрирована в

Основана в1985 году. ATIEL зарегистрирована в

Брюсселе в качестве европейской группы по экономическим интересам (EEIG) и является некоммерческой, неприбыльной, неполитической организацией. Главными задачами ATIEL являются совершенствование и создание новых стандартов качества смазочных материалов, продвижение этих стандартов на мировом рынке, решение вопросов, связанных с экологическими требованиями, а также обмен опытом, знаниями и углубление сотрудничества между европейскими автомобильными организациями. Данной ассоциацией был разработан комплекс рекомендаций и правил, широко используемый в этой отрасли для производства смазочных материалов наивысшего качества, которые соответствовали бы требованиям автомобильных ассоциаций и производителей автомобилей. Крупнейшие мировые производители масел, в том числе BP-Castrol, Chevron, Exxon Mobile, Shell, Total, при постоянном содействии с Европейской ассоциации автомобильных конструкторов (ACEA) и поставщиками присадочных технологий (ATC) решают в рамках ассоциации вопросы, касающиеся развития индустрии масел.

Производство базового масла оптом на экспорт. ТОП 50 экспортеров базового масла

Продукция крупнейших заводов по изготовлению базового масла: сравнение цены, предпочтительных стран экспорта.

- где производят базовое масло

- ⚓ Доставка в порт (CIF/FOB)

- базовое масло цена 26.10.2021

- 🇬🇧 Supplier’s base oil Russia

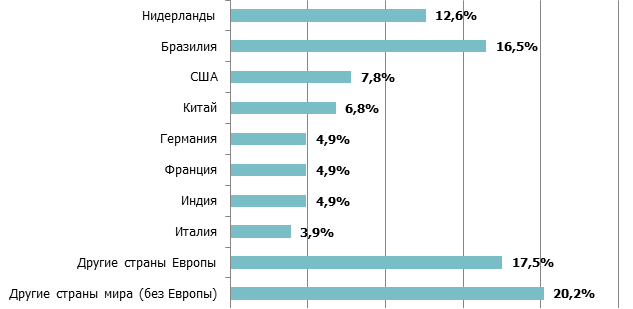

Страны куда осуществлялись поставки из России 2018, 2019, 2020, 2021

- 🇬🇷 ГРЕЦИЯ (181)

- 🇳🇱 НИДЕРЛАНДЫ (147)

- 🇧🇪 БЕЛЬГИЯ (142)

- 🇺🇦 УКРАИНА (109)

- 🇬🇧 СОЕДИНЕННОЕ КОРОЛЕВСТВО (76)

- 🇨🇳 КИТАЙ (71)

- 🇹🇷 ТУРЦИЯ (58)

- 🇳🇬 НИГЕРИЯ (52)

- 🇰🇿 КАЗАХСТАН (49)

- 🇫🇮 ФИНЛЯНДИЯ (45)

- 🇷🇴 РУМЫНИЯ (41)

- 🇱🇻 ЛАТВИЯ (38)

- 🇱🇹 ЛИТВА (21)

- 🇧🇬 БОЛГАРИЯ (19)

- 🇧🇾 БЕЛАРУСЬ (18)

Выбрать базовое масло: узнать наличие, цены и купить онлайн

Крупнейшие экспортеры из России, Казахстана, Узбекистана, Белоруссии, официальные контакты компаний. Через наш сайт, вы можете отправить запрос сразу всем представителям, если вы хотите купить

базовое масло.

Через наш сайт, вы можете отправить запрос сразу всем представителям, если вы хотите купить

базовое масло.

🔥 Внимание: на сайте находятся все крупнейшие российские производители базового масла, в основном производства находятся в России. Из-за низкой себестоимости, цены ниже, чем на мировом рынке

Поставки базового масла оптом напрямую от завода изготовителя (Россия)

Крупнейшие заводы по производству базового масла

смазочные масла и масла для прочих целей

Изготовитель Моторные масла

Поставщики содержащие нефть или нефтепродукты

Крупнейшие производители Присадки к смазочным маслам

Экспортеры части оборудования и устройств

Компании производители материалы смазочные не содержащие нефть или нефтепродукты

Производство материалы смазочные

Изготовитель Масло для шестерен и масло для редукторов

Поставщики Масла смазочные; масла

Производство смазочных материалов | технические жидкости и смазочные масла TAIF

Производство смазочных материалов | технические жидкости и смазочные масла TAIFО нас

TAIF Lubricants – инновационное предприятие, входящее в группу компаний ТАИФ.

Ассортимент продукции, планируемый к производству, представлен флагманскими индустриальными смазочными материалами, маслами для легковых автомобилей и коммерческой техники.

Применение полиальфаолефиновых базовых масел собственного производства и использование современных технологий позволяют создавать продукцию, превосходящую требования мировых производителей оборудования.

1

2003 год

Производственный комплекс был построен и введен в эксплуатацию. Завод являлся совместным предприятием ПАО «ТАТНЕФТЬ» и ПАО «НИЖНЕКАМСКНЕФТЕХИМ»

2

2019 год

Производственный комплекс был передан ПАО «НИЖНЕКАМСКНЕФТЕХИМ»

3

2020 год

Проведена глубокая модернизация производства

Почему нас выбирают?

Почему нас выбирают?

Единственный в РФ

Единственный в РФ

Единственный в РФ производитель полиальфаолефиновых (ПАО) базовых масел

02

Исследования и разработка

Исследования и разработка

Создаем продукты в собственной R&D лаборатории и сотрудничаем с ведущими отраслевыми институтами страны

03

Многоступенчатый контроль

Многоступенчатый контроль

Осуществляем контроль качества на всех этапах производства

04

Техническая поддержка

Техническая поддержка

От консультаций по применению смазочных материалов до разработки продукции под индивидуальные требования клиента

Продукция

Мы создаем продукты в соответствии со стандартами ведущих производителей оборудования

Моторные масла для пассажирского транспорта

подробнее

Моторные масла для коммерческой техники

подробнее

Наши партнеры

Мы разрабатываем продукты совместно с мировыми лидерами производства присадок

О производстве масел.

Масло PEMCO™. Статьи компании «ООО «СТ МЕХАНИКА»»

Масло PEMCO™. Статьи компании «ООО «СТ МЕХАНИКА»»Товарные масла любого назначения получают путем смешения в разных пропорциях трех компонентов: минеральных и синтетических базовых масел и присадок. В связи с постоянно ужесточающимися требованиями к транспорту и агрегатам, а соответственно и к топливу, и маслам, постоянно ведется работа по созданию новых высокоэффективных, экономичных и экологичных продуктов в сфере смазочных материалов.

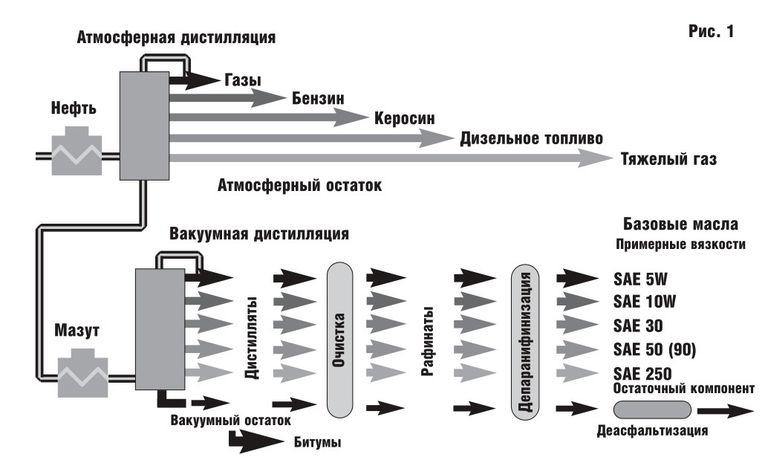

Сырьем для производства минеральных базовых масел является нефть. Путем перегонки и многостадийной очистки из нее получают базовые масла различные по классам вязкости и по их дальнейшему применению. К положительным качествам минеральных масел следует отнести стабильность, эффективность их действия и малое разрушительное воздействие на детали, кроме того они достаточно дешевы.

Синтетические масла получают в результате химического синтеза, хотя сырьем для производства, часто также являются продукты нефтепереработки, например газы. Преимущества синтетических масел заключаются в следующем: они меньше реагируют по вязкости на изменение температуры; синтетические масла имеют лучшую текучесть при минусовых температурах; такие масла имеют меньшую испаряемость; они обладают лучшими антифрикционными свойствами; обладают повышенной стойкостью; для них требуется меньше присадок, так как основные свойства синтезируются на стадии производства.

Преимущества синтетических масел заключаются в следующем: они меньше реагируют по вязкости на изменение температуры; синтетические масла имеют лучшую текучесть при минусовых температурах; такие масла имеют меньшую испаряемость; они обладают лучшими антифрикционными свойствами; обладают повышенной стойкостью; для них требуется меньше присадок, так как основные свойства синтезируются на стадии производства.

В настоящее время в производстве базовых масел активно применяют процессы гидрокрекинга и гидрогенизации – высокотемпературные процессы под давлением в присутствии водорода. Используя эти процессы, можно получить высококачественные основы вне зависимости от качества сырой нефти. Спорным остается вопрос, синтетика ли это или все таки полусинтетика? Пока продукты гидрокрекинга остаются в классе полусинтетики , но по свойствам их все чаще сравнивают с ПАО – синтетической основой. Для производства универсальных товарных масел требуется использование хорошо сбалансированных и оптимизированных систем присадок, которые могут радикально улучшить эксплуатационные характеристики смазочных материалов. Их задачами являются: оптимизация вязкостно-температурной зависимости, расширение рабочих интервалов температур, придание маслу стойкости к окислению, обеспечение защиты от износа, задира, коррозии и др. Ведущими мировыми производителями постоянно ведется работа по разработке новых многофункциональных малозольных присадок, и по составлению из них оптимальных комбинаций.

Их задачами являются: оптимизация вязкостно-температурной зависимости, расширение рабочих интервалов температур, придание маслу стойкости к окислению, обеспечение защиты от износа, задира, коррозии и др. Ведущими мировыми производителями постоянно ведется работа по разработке новых многофункциональных малозольных присадок, и по составлению из них оптимальных комбинаций.

Завод PEMCO немецкого концерна «SСT Vertriebs GmbH» представляет собой современное, активно развивающееся предприятие, оснащенное самым современным технологическим и лабораторным оборудованием, для того чтобы обеспечить стабильно высокое качество продукции. Производственные мощности концерна соответствуют нормативам ISO/TS 16949 и имеют сертификат TUVThuringen. В производстве масел используются высококачественные базовые масла ведущих компаний Neste, Orlen, Shell, Mol, ExxonMobilи пакеты аддитивов от Lubrizol, Infineum, EvonikRohmax, Afton, RheinChemie, что гарантирует европейское качество. Процесс производства полностью автоматизирован, начиная с этапа смешения до упаковки готовой продукции.

Процесс производства полностью автоматизирован, начиная с этапа смешения до упаковки готовой продукции.

PEMCO постоянно расширяет ассортимент и самостоятельно разрабатывает требуемые рынку продукты. Продукция проходит всестороннюю проверку и многочисленные тестирования . В распоряжении компании есть специально оснащенная лаборатория по исследованию нефтепродуктов Oilscope Automotive & Industrial Analytical Service , а также научно исследовательский комплекс, который разрабатывает высокотехнологичные масла, способные удовлетворить самым разнообразным требованиям потребителей.

Процесс производства полностью автоматизирован , и тем не менее, начиная от стадии разработки и заканчивая финальным этапом – упаковкой перед отправкой на склад, специалисты PEMCO осуществляют строжайший контроль за технологическими процессами ,что исключает какие-либо ошибки в соблюдении идеально разработанной рецептуры.

Собственная логистическая компания концерна позволяет минимизировать затраты на доставку масел Pemco из Европы в Россию. Доставка осуществляется автомобильным транспортом, товарными вагонами или цистернами.

Доставка осуществляется автомобильным транспортом, товарными вагонами или цистернами.

Масла РЕМСО неоднократно проходили проверку на различных видах техники во всех климатических зонах России, о чем свидетельствуют многочисленные отзывы благодарных пользователей и профессиональных сервисных компаний.

ЛИНЕЙКА МАСЕЛ РЕМСО СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ ПРОИЗВОДИТЕЛЕЙ:

· ЛЕСНОЙ И ГОРНОЙ ТЕХНИКИ

· ДОРОЖНОЙ И СТРОИТЕЛЬНОЙ ТЕХНИКИ

· ЛЕГКОВОГО И КОММЕРЧЕСКОГО ТРАНСПОРТА

· ПОДЪЕМНО-ТРАНСПОРТНОГО ОБОРУДОВАНИЯ

· ГЕНЕРАТОРОВ И КОМПРЕССОРОВ

Масла PEMCO cоответствуют спецификациям и допускам производителей :

• DAIMLER AG • VOLVO GROUP TRUCKS TECHNOLOGY • MAN TRUCK & BUS AG • MTU FRIEDRICHSHAFEN GMBH • CUMMINS INC.

|

• BMW • VW • MB • RENAULT • JAGUAR • FORD • VOLVO • PORSCHE • OPEL • GM | • KOMATSU KES 07.868.1 • JOHN DEER • NEW HOLLAND • CASE • CAT TO-4 • СAT ECF-1A, СAT ECF-2,3 СAT ECF-3 • DEUTZ DQC III-05 IV-10 IV-10LA • JASO DH-1 • CUMMINS CES200071/ 72/ 74/ 76/ 77/ 78/ 79 /81

|

замедление темпов прироста производства & активный спрос

Екатерина Мудриян,

эксперт ИА «АПК-Информ»

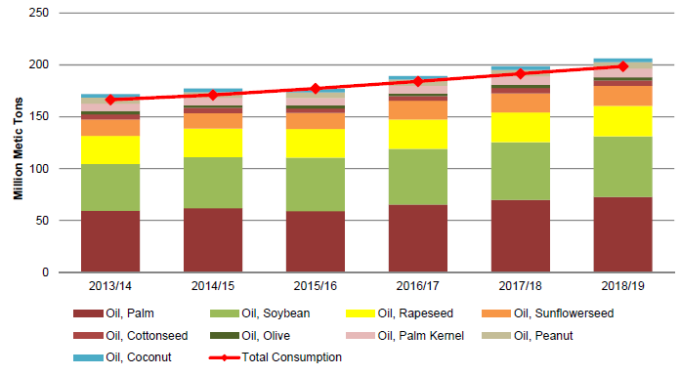

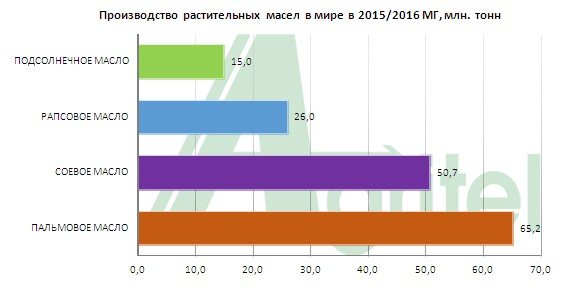

В 2019/20 МГ на мировом рынке растительных масел ожидается замедление производства – годовой прирост данного показателя может составить лишь 1% против 2% в прошлом сезоне и 6% в 2017/18 МГ. Более того, объемы выработки в текущем сезоне достигнут 200,9 млн тонн, что на 3,4 млн тонн ниже ожидаемого потребления, которое, в свою очередь, продолжит увеличиваться, что, по мнению экспертов Oil World, приведет к дефициту мирового предложения масел.

Более того, объемы выработки в текущем сезоне достигнут 200,9 млн тонн, что на 3,4 млн тонн ниже ожидаемого потребления, которое, в свою очередь, продолжит увеличиваться, что, по мнению экспертов Oil World, приведет к дефициту мирового предложения масел.

Из года в год мы можем наблюдать повышение мирового производства и экспорта масел на фоне постоянно увеличивающегося потребления. При этом в текущем сезоне вследствие необходимости покрыть спрос как импортеров, так и внутри самих стран-производителей объемы мировых запасов растительных масел продолжат снижаться.

Далее рассмотрим перспективы развития мирового рынка масел в разрезе ключевых продуктов более подробно.

ПАЛЬМОВОЕ МАСЛО

Общее производство пальмового масла, занимающего лидирующую позицию на мировой арене, продолжит повышательную динамику предыдущих сезонов, что подкрепляется как активным спросом импортеров, так и высокими показателями выработки, которые значительно опережают показатели других масел.

В частности, в 2019/20 МГ производство пальмового масла продолжит повышательную динамику предыдущих 3 сезонов, однако годовой прирост, очевидно, замедляется. Так, если еще в 2016/17 МГ годовой прирост выработки продукта достигал 14% (67,32 млн тонн), то уже в текущем сезоне данный показатель составит чуть более 1% (77,89 млн тонн).

При этом Индонезия, доля которой в общем мировом производстве пальмового масла составляет 57%, в 2019/20 МГ нарастит его выработку до 45,3 млн тонн (+4%), тогда как Малайзия, напротив, сократит на 4% — до 19,9 млн тонн, что, тем не менее, останется вторым по величине показателем после прошлогодних 20,81 млн тонн.

В свою очередь, спрос на пальмовое масло останется столь же высоким как со стороны импортеров, которые продолжат наращивать закупку продукта, так и со стороны внутренних переработчиков. Особенно это касается биотопливного сектора Индонезии и Малайзии, так как обе страны намерены наращивать выработку биодизеля из пальмового масла с целью сократить избыточные запасы продукта, что, судя по прогнозам экспертов, завершится первыми успехами. По итогам 2019/20 МГ запасы пальмового масла в Индонезии могут снизиться на 19% — до 3,9 млн тонн, в Малайзии – на 18%, до 2 млн тонн. Ввиду этого мировые конечные запасы продукта в 2019/20 МГ могут сократиться на 2 млн тонн – до 11,9 млн тонн.

По итогам 2019/20 МГ запасы пальмового масла в Индонезии могут снизиться на 19% — до 3,9 млн тонн, в Малайзии – на 18%, до 2 млн тонн. Ввиду этого мировые конечные запасы продукта в 2019/20 МГ могут сократиться на 2 млн тонн – до 11,9 млн тонн.

Более того, ожидаемый рост внутреннего потребления масла в указанных странах со стороны биотопливной промышленности наряду со снижением его запасов стимулировали повышение цен. За последние 5 недель (11 октября – 26 ноября) котировки на пальмовое масло на бирже в Куала-Лумпуре выросли на 20% — до 2676 ринггитов/т, максимального показателя за последние 2 года.

СОЕВОЕ МАСЛО

В 2019/20 МГ, по прогнозам USDA, мировое производство соевого масла может повыситься почти на 1 млн тонн – до 56,8 млн тонн преимущественно за счет ожидаемого увеличения выработки продукта в Аргентине на 9% — до 8,7 млн тонн против 7,9 млн тонн в предыдущем сезоне. Отметим, что Аргентина является третьим по величине производителем соевого масла в мире и занимает 15% от общего объема производства масла в мире.

Такую же долю рынка и четвертую позицию в рейтинге ключевых производителей продукта занимает Бразилия, и объем выработки соевого масла в текущем сезоне может увеличиться до 8,4 млн тонн (+2% в год).

США как второй по величине производитель соевого масла с долей в 20% в мире также нарастит его выработку в сезоне-2019/20 – до 11,1 (+0,1) млн тонн.

В то же время основной производитель масла – Китай (27%), напротив, несколько сократит его производство – до 15,1 млн тонн (-1%). Причиной снижения производства продукта может служить дефицит внутреннего предложения сои, доступной для переработки.

В свою очередь, по прогнозам экспертов Oil World, в 2019/20 МГ объемы выработки соевого масла могут повыситься более значительно – с 56,5 млн до 57,6 млн тонн, из которых в США – до 11,2 млн тонн (+2% в год), Бразилии – до 9,3 млн тонн (+6%), Аргентине – до 8,5 млн тонн (+6%). При этом в Китае данный показатель снизится более существенно – до 14,7 млн тонн против 15,1 млн тонн в предыдущем МГ (-2,6% в год).

При этом в Китае данный показатель снизится более существенно – до 14,7 млн тонн против 15,1 млн тонн в предыдущем МГ (-2,6% в год).

Объемы потребления соевого масла в наступившем сезоне могут увеличиться еще более значительно – до 58,1 млн тонн против 56,5 млн тонн в предыдущем сезоне.

ПОДСОЛНЕЧНОЕ МАСЛО

Выработка подсолнечного масла в 2019/20 МГ продолжит повышаться и обновит рекорд предыдущего сезона – 20,9 млн тонн.

Украина и Россия, которые обеспечивают 59% мирового рынка подсолнечного масла, продолжат наращивать объемы его выработки. В частности, в Украине данный показатель повысится до 6,65 млн тонн против 6,53 млн тонн сезоном ранее. При этом наибольший годовой прирост производства масла ожидается в России – на 13% (с 5,13 млн тонн в 2018/19 МГ до 5,79 млн тонн в текущем сезоне). Ввиду этого доля российского масла на мировом рынке увеличится до 18% против 16% в 2018/19 МГ. Помимо того, по оценкам Oil World, увеличение производства ожидается в ЕС – до 3,59 (3,5) млн тонн. В Аргентине выработка масла в целом сохранится на прежнем уровне и составит 1,42 (1,43) млн тонн.

Помимо того, по оценкам Oil World, увеличение производства ожидается в ЕС – до 3,59 (3,5) млн тонн. В Аргентине выработка масла в целом сохранится на прежнем уровне и составит 1,42 (1,43) млн тонн.

Согласно оценкам аналитиков ИА «АПК-Информ», производство подсолнечного масла в Украине в 2019/20 МГ увеличится до 6,6 млн тонн против 6,5 млн тонн сезоном ранее на фоне ожидаемой рекордной переработки подсолнечника в стране (15,2 млн тонн). Производство данного продукта в России может достичь очередного максимума и превысить 5,5 млн тонн (+11,8% в год) благодаря возросшему предложению подсолнечника в стране в текущем сезоне.

РАПСОВОЕ МАСЛО

Учитывая успехи вышеуказанных рынков относительно производства масел, мировой рынок рапсового масла в 2019/20 МГ станет очевидным аутсайдером. По прогнозам экспертов, объем выработки продукта в текущем сезоне понизится преимущественно за счет ЕС, что обусловлено низким урожаем рапса. В частности, объемы выработки масла в Евросоюзе могут сократиться на 6% в год и составить 9,3 млн тонн. Помимо того, понижение данного показателя ожидается и в других основных странах-производителях: в Канаде – до 4,05 млн тонн против 4,1 млн тонн в 2018/19 МГ, в Китае – до 3,2 (3,4) млн тонн. В то же время Индия, напротив, будет повышать объемы выработки масла, которые ожидаются на уровне 2,65 млн тонн (+4% в год).

В частности, объемы выработки масла в Евросоюзе могут сократиться на 6% в год и составить 9,3 млн тонн. Помимо того, понижение данного показателя ожидается и в других основных странах-производителях: в Канаде – до 4,05 млн тонн против 4,1 млн тонн в 2018/19 МГ, в Китае – до 3,2 (3,4) млн тонн. В то же время Индия, напротив, будет повышать объемы выработки масла, которые ожидаются на уровне 2,65 млн тонн (+4% в год).

Мировые конечные запасы рапсового масла также снизятся (что весьма ожидаемо, учитывая указанные прогнозы производства) – до 2,8 млн тонн против 3 млн тонн в предыдущем сезоне и 3,3 млн тонн в 2017/18 МГ. В свою очередь, если в ЕС запасы масла могут составить немногим меньше прошлогоднего показателя (0,52 млн тонн в 2019/20 МГ против 0,53 млн тонн в сезоне-2018/19), то в Китае запасы рапсового масла понизятся на 13% в год – с 1,5 млн до 1,3 млн тонн.

ТОРГОВЛЯ

Несмотря на замедление объемов мирового производства растительных масел, спрос на них остается высоким, и общий экспорт растительных масел, по прогнозам экспертов Oil World, может увеличиться до 89,44 млн тонн против 89,05 млн тонн в предыдущем сезоне.

Если рассматривать основные рынки сбыта растительных масел, то Индия, которая является крупнейшим импортером данной продукции в мире с долей рынка в 18%, продолжит наращивать объемы закупок масел до 16,14 млн тонн в 2019/20 МГ против 15,71 млн тонн в предыдущем сезоне.

При этом импорт пальмового масла в страну в текущем сезоне увеличится не так значительно, как в предыдущем, – годовой прирост составит лишь 0,1 млн тонн, тогда как в 2018/19 МГ данный показатель составлял 1,2 млн тонн. Так, в текущем сезоне определенное снижение спроса на пальмовое масло может быть вызвано ожидаемым ростом цен на него. Уже сейчас на рынке наблюдается снижение спроса индийских импортеров на пальмовое масло, что сначала было обусловлено усложнением политических отношений между Индией и Малайзией, вследствие чего власти страны даже рекомендовали своим импортерам отказаться от закупок малазийского масла. Помимо этого, страна намерена увеличить импорт сырого пальмового масла путем введения ограничений на импорт рафинированного продукта, который закупается преимущественно в Малайзии, с целью стимулировать внутреннюю переработку масла. Также отметим, что Индия с 1 января 2020 г. планирует снизить таможенную импортную пошлину на сырое пальмовое масло до 37,5% против 40% ранее, на рафинированное – с 50% до 45%.

Также отметим, что Индия с 1 января 2020 г. планирует снизить таможенную импортную пошлину на сырое пальмовое масло до 37,5% против 40% ранее, на рафинированное – с 50% до 45%.

На фоне незначительного прироста закупок пальмового масла спрос индийских импортеров на другие масла в текущем МГ повысится. В частности, на соевое – до 3,3 млн тонн (+6% в год), подсолнечное – до 2,5 млн тонн (+7%).

Вслед за Индией наращивать импорт растительных масел продолжит Китай. При этом Поднебесную можно назвать основным драйвером мирового роста импорта масел и в 2019/20 МГ, так как прирост закупок растительных масел в текущем сезоне может составить 9%, хотя данный показатель значительно уступает уровню в 2018/19 МГ (+31%).

В частности, Китай удвоит импорт соевого масла до максимального показателя за последние 6 лет – до 1,2 млн тонн, что может быть обусловлено, как мы уже отмечали, сокращением внутреннего производства продукта на фоне сохранения высокого внутреннего потребления.

Помимо того, КНР увеличит закупку подсолнечного масла на 41% — до 1,45 млн тонн против 1,03 млн тонн в предыдущем сезоне ввиду привлекательной цены и внутреннего дефицита других растительных масел. При этом эксперты ожидают, что Китай повысит спрос преимущественно на российское подсолнечное масло ввиду того, что Украина в 2019/20 МГ не ожидает значительного повышения экспорта данного продукта (на 2% — до 6,16 млн тонн), тогда как Россия может нарастить отгрузки на 20% в год – до 3,3 млн тонн.

Тем не менее, несмотря на резкий прирост импорта соевого и подсолнечного масел, пальмовое остается, как и для других стран, основным импортируемым маслом, и в 2019/20 МГ объем закупок может составить 7,1 млн тонн (+3% в год).

Евросоюз, являющийся вторым крупнейшим импортером растительных масел, в 2019/20 МГ может несколько понизить закупки – до 12,7 млн тонн против 12,8 млн тонн в предыдущем сезоне ввиду ожидаемого в 2019/20 МГ впервые за последние 5 лет сокращения импорта пальмового масла до 8,4 млн тонн против 8,6 млн тонн в предыдущем сезоне.

В то же время ЕС будет наращивать импорт других масел, в частности подсолнечного и, конечно, рапсового, учитывая дефицит внутреннего предложения последнего.

Объемы импорта подсолнечного масла могут увеличиться до 2,2 млн тонн (+4% в год). При этом отметим, что, по оценкам Еврокомиссии, с начала текущего МГ (1 июля – 24 ноября) страны блока уже импортировали 704 тыс. тонн продукта, что на 62% выше показателя в аналогичный период предыдущего сезона, из которых 600 тыс. тонн было закуплено из Украины.

Объемы импорта соевого масла в ЕС значительно не изменятся и, по прогнозам экспертов, составят 0,42 млн тонн. При этом страны ЕС за почти 5 месяцев текущего сезона импортировали практически половину от прогнозируемого объема (208 тыс. тонн), из которых 70 тыс. тонн из Украины и 30 тыс. тонн из России.

США, в 2019/20 МГ не планируют наращивать импорт масел, объемы которых могут сохраниться на уровне 4,3 млн тонн.%20pdf.png) При этом страна, являясь топ-импортером рапсового масла, закупит 1,7 млн тонн продукта для обеспечения высокого внутреннего спроса (2,46 млн тонн по прогнозам USDA), а также 1,5 млн тонн пальмового масла.

При этом страна, являясь топ-импортером рапсового масла, закупит 1,7 млн тонн продукта для обеспечения высокого внутреннего спроса (2,46 млн тонн по прогнозам USDA), а также 1,5 млн тонн пальмового масла.

Пакистан замыкает пятерку крупнейших импортеров растительных масел в мире ввиду высокого спроса на пальмовое масло, объемы импорта которого увеличатся до рекордных 3,2 млн тонн (+3% в год), за счет высокого внутреннего потребления продукции.

Ценовые тренды

Помимо высокого мирового предложения пальмового масла, его экспортный потенциал стимулируется привлекательными ценами, так как из всех рассматриваемых нами масел цены на пальмовое гораздо ниже.

Более того, спрэд между, например, соевым и пальмовым маслами в начале 2019 г. составлял $102 за тонну, между пальмовым и подсолнечным – $146 за тонну, а между пальмовым и рапсовым – и вовсе почти $300 за тонну.

Однако, уже начиная с октября, как мы отмечали ранее, цены на пальмовое масло начали активно повышаться на фоне перспектив сокращения запасов продукта в Малайзии и Индонезии ввиду повышения его потребления в биотопливной промышленности. Вследствие этого спрэд между пальмовым и соевыми маслами сократился в 3(!) раза – до $27 за тонну.

Вследствие этого спрэд между пальмовым и соевыми маслами сократился в 3(!) раза – до $27 за тонну.

Если говорить о ценах на соевое масло, то динамика цен не претерпевала резких скачков, так как предложение и спрос на продукт в целом сбалансированы, а влияние на цены, особенно в последнее время, во многом оказывает колебание котировок пальмового масла, а также традиционно цены на нефть и изменение курса доллара США по отношению к евро.

В свою очередь, интересно отметить, что при возрастающем предложении подсолнечного масла цены на продукт не демонстрируют понижательной динамики ввиду высокого спроса импортеров.

Цены на рапсовое масло, как и ожидалось, повышаются ввиду дефицита предложения.

В целом, подводя итоги, отметим, что в текущем сезоне, несмотря на определенный дефицит мирового предложения растительных масел, спрос импортеров не будет снижаться. Более того, даже при росте цен на пальмовое масло его позиции на мировом рынке остаются одними из самых конкурентоспособных. А учитывая, что основные страны-покупатели данного продукта находятся в выгодном положении ввиду территориальной близости к ключевым производителям, спрос на масло будет поддерживаться на высоком уровне.

Более того, даже при росте цен на пальмовое масло его позиции на мировом рынке остаются одними из самых конкурентоспособных. А учитывая, что основные страны-покупатели данного продукта находятся в выгодном положении ввиду территориальной близости к ключевым производителям, спрос на масло будет поддерживаться на высоком уровне.

Как не переплатить за моторное масло. Чек-лист :: Autonews

Пандемия коронавируса и очередная волна девальвации рубля внесли коррективы в жизни многих россиян. Выросли цены на огромное количество товаров с импортными комплектующими, и автомобильный рынок не стал исключением. Причем подорожали не только машины, но и запчасти, а также автомобильные аксессуары.

В сложившихся условиях водители предпочитают более рационально подходить к обслуживанию своего автомобиля и все чаще обращают внимание на автокомпоненты, которые стоят дешевле зарубежных аналогов, но не уступают им по качеству.

Одним из таких примеров является моторное масло. Сейчас на рынке есть масла от российских производителей, которые протестированы и одобрены мировыми автоконцернами. Они изготавливаются из отечественного сырья на местных производствах и не включают в себя валютную наценку. Например, в линейке Rosneft Magnum представлены пять типов масел в зависимости от климата, типа двигателя, пробега и эксплуатационных условий.

Рассказываем, почему российские масла не хуже импортных и разбираемся, как правильно подобрать недорогое и качественное моторное масло.

1. Отечественное масло лучше адаптировано к российским условиям

Запуск при минусовой температуре воздуха, повышенная влажность и многочасовые пробки – типичные для российского климата условия эксплуатации. В период затяжной российской зимы важно иметь не только мощный аккумулятор, но еще и хорошее синтетическое моторное масло с высоким уровнем вязкости.

Для создания максимально эффективного смазочного материала, обеспечивающего защиту двигателя в разных природных и климатических средах, работали научно-исследовательские институты России и ведущие мировые производители пакетов присадок. На основе этих исследований ученые «Роснефти» разработали масло Rosneft Magnum Coldtec, которое имеет более низкую температуру застывания, защищает детали мотора в момент старта, обеспечивает уверенный запуск при отрицательных температурах, а также снижает нагрузку на аккумулятор.

2. Масло не должно терять своих свойств в межсервисный период

Каждый автомобильный бренд дает свою рекомендацию по межсервисному интервалу. Узнать это можно на сайте производителя вашего автомобиля или позвонив официальному дилеру. Как правило, этот период составляет 10-15 тыс. километров. Такой срок рассчитан исходя из среднестатистических условий эксплуатации, которые не всегда соответствуют реальным. Ведь непродолжительные поездки по городу, пробки и интенсивный разгон приводят к сгоранию масла.

Ведь непродолжительные поездки по городу, пробки и интенсивный разгон приводят к сгоранию масла.

Но если заливать технологичное масло высокого качества, то можно не думать о постоянном контроле его уровня. В Rosneft Magnum Runtec используются присадки последнего поколения и полностью синтетические базовые масла, которые не просто служат полный срок производителя, но и обеспечивают значительный запас свойств даже после 16 000 километров.

3. Подбирать масло нужно по спецификациям, а не по бренду

Автомобильные бренды рекомендуют выбирать моторное масло по определенным техническим стандартам, регламентирующим уровень вязкости и температурные режимы работы, а также эксплуатационные качества.

Этим характеристикам могут отвечать не только дорогие импортные масла, но и бюджетные качественные аналоги. Российские масла из линейки Rosneft Magnum соответствует международным стандартам API, ACEA, ILSAC, а также одобрены мировыми и отечественными производителями, среди которых Mercedes-Benz, Volkswagen, Renault, АвтоВАЗ, Land Rover, Jaguar, Porsche.

4. Почему российское масло дешевле импортных аналогов

Последний, но не менее важный пункт – это цена. Стоимость на импортные моторные масла в последние несколько месяцев выросла вместе с курсом доллара. Это происходит потому, что цена масел зарубежных брендов формируется не только из стоимости базы и присадок, но также включает в себя таможенные пошлины и затраты на транспортировку.

Российские масла изготавливаются из отечественного сырья на местных производствах, и цена на них практически никак не привязана к валюте. Например, «Роснефть» имеет собственное производство минеральных и синтетических базовых масел, а присадки закупаются у мировых химических концернов. Это позволяет формировать конкурентоспособную цену за продукт, качество которого не уступает импортным аналогам.

Подобрать идеальный для себя вариант моторного масла из линейки Rosneft Magnum можно на официальном сайте.

Платиновые спонсорыСаудовская АрамкоБолее 80 лет компания Saudi Aramco является надежным и надежным мировым поставщиком нефти и нефтепродуктов. Кроме того, в течение последних 40 лет наши аффилированные лица были основными поставщиками качественных базовых масел Группы I, Группы II и Группы III по всему миру. Мы сотрудничаем с крупными клиентами, чтобы предоставить новые решения, отвечающие их потребностям и потребностям развивающихся рынков, с неизменно высоким качеством и надежными поставками с нефтеперерабатывающих заводов, стратегически расположенных по всему миру. ADNOC ADNOC — крупная диверсифицированная группа энергетических и нефтехимических компаний, производящая около 3 миллионов баррелей нефти и 9,8 миллиардов кубических футов сырого газа в день. ЗолотоExxonMobil ExxonMobil — мировой лидер в производстве базовых масел, ориентированный на решения

с более чем 135-летним опытом. Как один из крупнейших в мире базовых компонентов

поставщиками и ведущим лицензиаром технологии базовых масел ExxonMobil

постоянно инвестируя в новейшие технологии для разработки следующих

создание базовых масел и предоставление эффективных бизнес-решений для удовлетворения

меняющиеся потребности в смазочных материалах во всем мире. С развитой сетью нефтеперерабатывающих заводов

на трех континентах — в Северной Америке, Азии и Европе — глобальная

охват обеспечивает надежность поставок, эффективность и рентабельность продукта

распространение клиентам.Глобальные планшеты компании Группы I CORE TM и базовые компоненты Группы II EHC TM обеспечивают платформу для повышения эффективности за счет

покрывает большинство потребностей блендера, помогая им снизить эксплуатационные расходы.

сложность. Спонсор обеда первого дняПентол Penthol — специализированный дистрибьютор и торгующий

компания, базирующаяся в Нидерландах.Пентол имеет

офисы в Амстердаме, Стамбуле, Хьюстоне и Женеве.

Компания имеет управленческую команду с 40-летним стажем.

опыта в бизнесе. Пентол в основном активен

в торговле и дистрибуции нефтепродуктов

и нефтехимия. Некоторые нефтепродукты

Ежедневно пентол имеет дело с газойлем, нафтой,

мазут, базовые масла, мазут и смесь бензина

компоненты. Penthol является эксклюзивным дистрибьютором

базовые масла (сырье для смазочных материалов) в США

для Национальной нефтяной компании Абу-Даби и имеет крупную

дистрибьюторская сеть.Вы можете найти дополнительную информацию

на Penthol по адресу www. Спонсор обеда второго дняNesteNeste создает экологически безопасные решения для нужд транспорта, бизнеса и потребителей. Наш глобальный ассортимент продуктов и услуг позволяет клиентам уменьшить свой углеродный след за счет сочетания высококачественных возобновляемых продуктов и нефтепродуктов с индивидуальными сервисными решениями. Мы являемся крупнейшим в мире производителем возобновляемого дизельного топлива, очищенного от отходов и остатков, и мы также предлагаем решения с использованием возобновляемых источников энергии для авиационной и пластмассовой промышленности.Мы хотим быть надежным партнером, чей опыт, исследования и разработки и методы устойчивого развития пользуются большим уважением. В 2016 году чистый объем продаж Neste составил 11,7 млрд евро, и мы вошли в список 100 самых устойчивых компаний мира по версии Global 100. Спонсор перерыва на закускиНексолуб NEXOLUB — мировой торговец и дистрибьютор базовых масел. Спонсор шнуркаBRB Международный BRB International — международный производитель добавок, химикатов и силиконов, который предлагает своим клиентам широкий спектр индивидуальных решений.BRB имеет 11 офисов по всему миру, из которых они могут поставлять на свои рынки и удовлетворять потребности своих клиентов. Сила BRB заключается в преданности делу ее 190 сотрудников, которые ставят клиента на первое место и проявляют гибкость как в обслуживании, так и в продуктовых решениях. Участники Группа ЦФТ известна во всем мире не только своими многолетний опыт работы в сфере продуктов питания и напитков Промышленность, но и полностью под ключ линии розлива и упаковки, специально разработанные для сектора смазочных масел.Наполнители CFT Group могут обрабатывать широкий ассортимент тары, крышек, этикеток, рукава, и наши упаковочные решения могут удовлетворить любые требования заказчика. С более чем 600 сотрудников, 15000 отзывов, 11 брендов и разветвленная сеть из 9 дочерних компаний и 78 агентов, ЦФТ Групп поможет вам достичь более высоких производительность через одного уникального поставщика. Шеврон

Base Oils — это глобальный список базовых масел премиум-класса Группы II. Более 50 лет опыта, более 100 дизайнерских исследований

проведено и установлено более 500 систем в более чем 50 странах, Emerson’s Blending и

Transfer Solutions — мировой эксперт в области смешивания.Эмерсон ваш

единое окно для всех ваших потребностей, включая технологическое проектирование, автоматизацию

консалтинг, проектирование систем под ключ, реализация проектов, гарантии исполнения,

и услуги жизненного цикла. Мы — транснациональная нефтегазовая компания. Мы работаем

в 73 странах мира, примерно 33 000 мужчин и женщин

работая на нас в подразделениях Upstream, Midstream, Downstream и Chemicals.Eni

Refining & Marketing работает в сфере смазочных добавок через

интегрированный цикл: исследования и разработки, закупка сырья,

производство, продажа и послепродажное обслуживание.

Eni

Additives предлагает компоненты и пакеты, отвечающие самым строгим требованиям.

технические характеристики. Благодаря технической поддержке и логистической структуре Eni

Additives продает свою продукцию по всему миру, удовлетворяя потребности малых и крупных предприятий.

клиенты, выступающие в роли надежного партнера для разработки индивидуальных проектов. Fluid Solutions «Ваша предпочтительная технология партнер ». Наш опыт включает в себя реконструкцию к экологически чистым работам под ключ для Lube смешивание масел / смазка / производство смол и Рециклинг масел (с использованием реактора Cyclon Plasma Tube Reactor — CPT Технология; запатентовано исключительно Fluid Solutions) для получения высококачественного базового масла и пригодные к употреблению вторичные продукты. Мы обеспечиваем гибкие решения и услуги по всему миру: · Проект проектирование, Инжиниринг (Базовый / Детальный / FEED), · Строительство (EPC), · Основное оборудование (автоматическое Пакетное смешивание (ABB), DDU, AMBB, ILB, SMB, Автоматика и скребковое оборудование).»Жидкость Solutions обладает более чем 30-летним опытом Ваш универсальный поставщик решений » Shamrock — ваш универсальный магазин в индустрии смазочных материалов и

лидер по поставке и дистрибуции базовых масел по флекситанкам. Мы предоставляем

полный спектр базовых масел и сопутствующих товаров от самых надежных НПЗ

по всему миру, индивидуальная логистика и управление цепочками поставок, а также самые

выгодные варианты финансирования на любом этапе. Вместимостью 230500 м3 и 163 танки практически всех размеров и типов, которые только можно вообразить, Стандик, входящий в состав Hametha Group, является независимый эксперт номер один в области хранения резервуаров для жидкостей. Мы предлагаем индивидуальные решения для хранение и распределение ваших жидкостей повсюду Европа. Отлично подходит для хранения в резервуарах. Ли вы хотите хранить большие или маленькие количества химикатов, смазочных материалов, биодизельного топлива или базовых масел, Standic может предложить вам хранилище из нержавеющей стали. резервуары из стали или мягкой стали.Кроме того, мы можем также предоставляем полезные услуги по нагреву, смешиванию и азотная подушка. Standic преуспевает в поиске идеальное решение для особых нужд. Зарегистрируйтесь сейчас Присоединяйтесь к крупнейшему онлайн-сообществу по базовым маслам и смазочным материалам и получите бесплатный доступ к высокоуровневому контенту и обширным сетям ( только в этом году! ). |

Наша интегрированная деятельность по добыче, переработке и переработке сырья осуществляется 14 специализированными дочерними компаниями и совместными предприятиями. Мы работаем по всей цепочке создания стоимости углеводородов через сеть предприятий, интересы которых варьируются от разведки, добычи, хранения, переработки и распределения до разработки широкого спектра нефтехимических продуктов.Более 45 лет мы играем неотъемлемую роль в экономическом развитии Абу-Даби, управляя, добывая и сохраняя запасы углеводородов Эмирата от имени правительства Абу-Даби. Мы являемся главным катализатором роста в Эмирате, и наша работа оказала долгосрочное положительное влияние на качество жизни миллионов людей. С 1971 года мы создали тысячи рабочих мест, стимулировали рост разнообразной экономики, основанной на знаниях, и сыграли ключевую роль в становлении Абу-Даби во всем мире. Сегодня мы продолжаем искать новые и инновационные способы максимизировать ценность наших ресурсов, внедряя те подходы и технологии, которые гарантируют, что мы сможем удовлетворить потребности постоянно меняющегося энергетического рынка и продолжать оказывать положительное влияние на экономика Абу-Даби для будущих поколений.

Наша интегрированная деятельность по добыче, переработке и переработке сырья осуществляется 14 специализированными дочерними компаниями и совместными предприятиями. Мы работаем по всей цепочке создания стоимости углеводородов через сеть предприятий, интересы которых варьируются от разведки, добычи, хранения, переработки и распределения до разработки широкого спектра нефтехимических продуктов.Более 45 лет мы играем неотъемлемую роль в экономическом развитии Абу-Даби, управляя, добывая и сохраняя запасы углеводородов Эмирата от имени правительства Абу-Даби. Мы являемся главным катализатором роста в Эмирате, и наша работа оказала долгосрочное положительное влияние на качество жизни миллионов людей. С 1971 года мы создали тысячи рабочих мест, стимулировали рост разнообразной экономики, основанной на знаниях, и сыграли ключевую роль в становлении Абу-Даби во всем мире. Сегодня мы продолжаем искать новые и инновационные способы максимизировать ценность наших ресурсов, внедряя те подходы и технологии, которые гарантируют, что мы сможем удовлетворить потребности постоянно меняющегося энергетического рынка и продолжать оказывать положительное влияние на экономика Абу-Даби для будущих поколений.

ExxonMobil по-прежнему стремится предоставлять лучшие в своем классе решения

благодаря глубокому и долгосрочному сотрудничеству с уважаемыми клиентами. Для большего

Для получения дополнительной информации посетите: www.exxonmobil.com/basestocks

ExxonMobil по-прежнему стремится предоставлять лучшие в своем классе решения

благодаря глубокому и долгосрочному сотрудничеству с уважаемыми клиентами. Для большего

Для получения дополнительной информации посетите: www.exxonmobil.com/basestocks penthol.com

penthol.com Мы специализируемся на базовых маслах групп I, II и III. Мы работаем над построением наилучшей стратегии поставок, адаптированной к потребностям наших клиентов.Это предполагает поиск наиболее удобного источника материала нужного качества и по подходящей цене в сочетании с оптимизацией логистики для каждого отдельного случая. У нас есть возможность предложить доставку грузовиками, ISO-цистернами и Flexi-Tanks. Для более крупных грузов Nexolub имеет обширный опыт фрахтования танкеров для тех клиентов, которые могут получать нашу продукцию прямо с судов в свои береговые резервуары.

Мы специализируемся на базовых маслах групп I, II и III. Мы работаем над построением наилучшей стратегии поставок, адаптированной к потребностям наших клиентов.Это предполагает поиск наиболее удобного источника материала нужного качества и по подходящей цене в сочетании с оптимизацией логистики для каждого отдельного случая. У нас есть возможность предложить доставку грузовиками, ISO-цистернами и Flexi-Tanks. Для более крупных грузов Nexolub имеет обширный опыт фрахтования танкеров для тех клиентов, которые могут получать нашу продукцию прямо с судов в свои береговые резервуары. Их ориентация на исследования и разработки, техническую поддержку на местах, индивидуализированные продукты и умение решать проблемы дает BRB уникальное положение на рынке. BRB может обслуживать клиентов меньшего и среднего размера, а также более крупные транснациональные корпорации.

Их ориентация на исследования и разработки, техническую поддержку на местах, индивидуализированные продукты и умение решать проблемы дает BRB уникальное положение на рынке. BRB может обслуживать клиентов меньшего и среднего размера, а также более крупные транснациональные корпорации. Наш

производятся технически заменяемые базовые масла, производимые на нескольких заводах

доступны в сети региональных центров снабжения, расположенных в центре рядом с

крупнейшие мировые рынки смазочных материалов.Наши базовые масла подходят более чем на 90%

формулирования мировых потребностей в автомобилестроении и промышленности

смазочные материалы. Мы тесно сотрудничаем с производителями смазочных материалов, присадок.

компании, производители оригинального оборудования и отраслевые группы, такие как API,

SAE, ILSAC и ACEA для продвижения отраслевых стандартов, защищающих двигатель

производительность при обеспечении соответствия экологическим требованиям для новых конструкций двигателей.

Наш

производятся технически заменяемые базовые масла, производимые на нескольких заводах

доступны в сети региональных центров снабжения, расположенных в центре рядом с

крупнейшие мировые рынки смазочных материалов.Наши базовые масла подходят более чем на 90%

формулирования мировых потребностей в автомобилестроении и промышленности

смазочные материалы. Мы тесно сотрудничаем с производителями смазочных материалов, присадок.

компании, производители оригинального оборудования и отраслевые группы, такие как API,

SAE, ILSAC и ACEA для продвижения отраслевых стандартов, защищающих двигатель

производительность при обеспечении соответствия экологическим требованиям для новых конструкций двигателей. Наши решения включают барабанные декантные установки, периодические

Сосуды для смешивания, Блендеры с одновременным дозированием, Встроенные блендеры, Скребковые

Системы, агрегаты периодической смазки, поточные агрегаты консистентной смазки и средства управления.

Наши решения включают барабанные декантные установки, периодические

Сосуды для смешивания, Блендеры с одновременным дозированием, Встроенные блендеры, Скребковые

Системы, агрегаты периодической смазки, поточные агрегаты консистентной смазки и средства управления.

Все доставлено с глубочайшей

анализ рынка, экспертиза и высококачественное обслуживание.

Все доставлено с глубочайшей

анализ рынка, экспертиза и высококачественное обслуживание.

Размер и доля рынка базовых масел

ГЛАВА 1.ВВЕДЕНИЕ

1.1. ОПИСАНИЕ ОТЧЕТА

1.2. ОСНОВНЫЕ ПРЕИМУЩЕСТВА

1.3. КЛЮЧЕВЫЙ СЕГМЕНТ РЫНКА

1.4. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЙ

1.4.1. Вторичные исследования

1.4.2. Первичные исследования

1.4.3. Analyst Tool и модель

ГЛАВА 2. КРАТКОЕ ОПИСАНИЕ

2.1. ОБЗОР РЫНКА

2.2. ПЕРСПЕКТИВЫ CXO

ГЛАВА 3. ОБЗОР РЫНКА

3.1. ОПРЕДЕЛЕНИЕ И ОБЪЕМ РЫНКА

3.2. ОСНОВНЫЕ ВЫВОДЫ

3.2.1. Верхние инвестиционные карманы

3.2.2. Лучшие выигрышные стратегии

3.3. PORTERS FIVE FORCES АНАЛИЗ

3.4. ДИНАМИКА РЫНКА

3.4.1. Драйверы

3.4.1.1. Повышение спроса на высококачественные масла в автомобильной промышленности

3.4.1.2. Строгие экологические нормы

3.4.1.3. Мировой промышленный рост

3.4.2. Ограничители

3.4.2.1. Колеблющаяся цена на сырую нефть

3.4.3. Возможности

Возможности

3.4.3.1. Глобальный переход от базовых масел группы I к группам II и III

3.5. АНАЛИЗ ДОЛИ РЫНКА, 2016 (%)

ГЛАВА 4. МИРОВОЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ТИПАМ

4.1. ВВЕДЕНИЕ

4.1.1. Объем рынка и прогноз

4.2. ГРУППА I

4.2.1. Ключевые тенденции рынка, факторы роста и возможности

4.2.2. Объем рынка и прогноз

4.3. ГРУППА II

4.3.1. Ключевые тенденции рынка, факторы роста и возможности

4.3.2. Объем рынка и прогноз

4.4. ГРУППА III

4.4.1. Ключевые тенденции рынка, факторы роста и возможности

4.4.2. Объем рынка и прогноз

4.5. ГРУППА IV

4.5.1. Ключевые тенденции рынка, факторы роста и возможности

4.5.2. Объем рынка и прогноз

4.6. ГРУППА V

4.6.1. Ключевые тенденции рынка, факторы роста и возможности

4.6.2. Объем рынка и прогноз

ГЛАВА 5. МИРОВОЙ БАЗОВЫЙ РЫНОК НЕФТИ ПО ПРИМЕНЕНИЮ

5.1. ВВЕДЕНИЕ

5.1.1. Объем рынка и прогноз

5. 2. МАСЛО АВТОМОБИЛЬНОЕ

2. МАСЛО АВТОМОБИЛЬНОЕ

5.2.1. Ключевые тенденции рынка, факторы роста и возможности

5.2.2. Объем рынка и прогноз

5.3. ПРОМЫШЛЕННОЕ МАСЛО

5.3.1. Ключевые тенденции рынка, факторы роста и возможности

5.3.2. Объем рынка и прогноз

5.4. ЖИДКОСТЬ ДЛЯ МЕТАЛЛООБРАБОТКИ

5.4.1. Ключевые тенденции рынка, факторы роста и возможности

5.4.2. Объем рынка и прогноз

5.5. ГИДРАВЛИЧЕСКОЕ МАСЛО

5.5.1. Ключевые тенденции рынка, факторы роста и возможности

5.5.2. Объем рынка и прогноз

5.6. СМАЗКИ

5.6.1. Ключевые тенденции рынка, факторы роста и возможности

5.6.2. Объем рынка и прогноз

5.7. ДРУГОЕ

5.7.1. Ключевые тенденции рынка, факторы роста и возможности

5.7.2. Объем и прогноз рынка

ГЛАВА 6. МИРОВОЙ БАЗОВЫЙ РЫНОК НЕФТИ ПО ГЕОГРАФИИ

6.1. ВВЕДЕНИЕ

6.1.1. Объем рынка и прогноз

6.2. СЕВЕРНАЯ АМЕРИКА

6.2.1. Ключевые тенденции рынка, факторы роста и возможности

6. 2.2. Объем рынка и прогноз

2.2. Объем рынка и прогноз

6.2.3. США

6.2.3.1. Объем и прогноз рынка по видам

6.2.3.2. Объем и прогноз рынка по приложению

6.2.4. Канада

6.2.4.1. Объем и прогноз рынка по видам

6.2.4.2. Объем и прогноз рынка по заявке

6.2.5. Мексика

6.2.5.1. Объем и прогноз рынка по видам

6.2.5.2. Объем и прогноз рынка по заявкам

6.3. ЕВРОПА

6.3.1. Ключевые тенденции рынка, факторы роста и возможности

6.3.2. Объем рынка и прогноз

6.3.3. Италия

6.3.3.1. Объем и прогноз рынка по видам

6.3.3.2. Объем и прогноз рынка по приложению

6.3.4. Германия

6.3.4.1. Объем и прогноз рынка по видам

6.3.4.2. Объем и прогноз рынка по приложению

6.3.5. Франция

6.3.5.1. Объем и прогноз рынка по видам

6.3.5.2. Объем и прогноз рынка по приложению

6.3.6. UK

6.3.6.1. Объем и прогноз рынка по видам

6.3.6.2. Объем и прогноз рынка по приложению

6. 3.7. Испания

3.7. Испания

6.3.7.1. Объем и прогноз рынка по видам

6.3.7.2. Объем и прогноз рынка по приложению

6.3.8. Остальная Европа

6.3.8.1. Объем и прогноз рынка по видам

6.3.8.2. Объем и прогноз рынка по заявкам

6.4. Азиатско-Тихоокеанский регион

6.4.1. Ключевые тенденции рынка, факторы роста и возможности

6.4.2. Объем рынка и прогноз

6.4.3. Китай

6.4.3.1. Объем и прогноз рынка по видам

6.4.3.2. Объем и прогноз рынка по заявкам

6.4.4. Япония

6.4.4.1. Объем и прогноз рынка по видам

6.4.4.2. Объем и прогноз рынка по приложению

6.4.5. Индия

6.4.5.1. Объем и прогноз рынка по видам

6.4.5.2. Объем и прогноз рынка по приложению

6.4.6. Южная Корея

6.4.6.1. Объем и прогноз рынка по видам

6.4.6.2. Объем и прогноз рынка по заявке

6.4.7. Австралия

6.4.7.1. Объем и прогноз рынка по видам

6.4.7.2. Объем и прогноз рынка по приложению

6. 4.8. Остальные страны Азиатско-Тихоокеанского региона

4.8. Остальные страны Азиатско-Тихоокеанского региона

6.4.8.1. Объем и прогноз рынка по видам

6.4.8.2. Объем и прогноз рынка по приложению

6.5. LAMEA

6.5.1. Ключевые тенденции рынка, факторы роста и возможности

6.5.2. Объем рынка и прогноз

6.5.3. Бразилия

6.5.3.1. Объем и прогноз рынка по видам

6.5.3.2. Объем и прогноз рынка по приложению

6.5.4. Аргентина

6.5.4.1. Объем и прогноз рынка по видам

6.5.4.2. Объем и прогноз рынка по приложению

6.5.5. ОАЭ

6.5.5.1. Объем и прогноз рынка по видам

6.5.5.2. Объем и прогноз рынка по приложению

6.5.6. Остальная часть LAMEA

6.5.6.1. Объем и прогноз рынка по видам

6.5.6.2. Объем и прогноз рынка по приложению

ГЛАВА 7. ПРОФИЛИ КОМПАНИИ

7.1. BP PLC

7.1.1. Обзор компании

7.1.2. Снимок компании

7.1.3. Операционные бизнес-сегменты

7.1.4. Результаты деятельности

7.1.5. Ключевые стратегические шаги и события

7.2. КОРПОРАЦИЯ ШЕВРОН

7.2.1. Обзор компании

7.2.2. Снимок компании

7.2.3. Операционные бизнес-сегменты

7.2.4. Результаты деятельности

7.2.5. Ключевые стратегические шаги и события

7.3. ERGON INC.

7.3.1. Обзор компании

7.3.2. Снимок компании

7.3.3. Операционные бизнес-сегменты

7.3.4. Эффективность бизнеса

7.3.5. Ключевые стратегические шаги и события

7.4. EVONIK INDUSTRIES AG

7.4.1. Обзор компании

7.4.2. Снимок компании

7.4.3. Операционные бизнес-сегменты

7.4.4. Эффективность бизнеса

7.4.5. Ключевые стратегические шаги и события

7.5. EXXON MOBIL CORPORATION

7.5.1. Обзор компании

7.5.2. Снимок компании

7.5.3. Операционные бизнес-сегменты

7.5.4. Эффективность бизнеса

7.5.5. Ключевые стратегические шаги и события

7.6. H&R LWERKE SCHINDLER GMBH

7.6.1. Обзор компании

7.6.2. Снимок компании

7.6.3. Операционные бизнес-сегменты

7.6.4. Эффективность бизнеса

7.6.5. Ключевые стратегические шаги и события

7.7. NYNAS AB

7.7.1. Обзор компании

7.7.2. Снимок компании

7.7.3. Операционные бизнес-сегменты

7.7.4. Эффективность бизнеса

7.7.5. Ключевые стратегические шаги и события

7.8. PETRONAS PVT. LTD.

7.8.1. Обзор компании

7.8.2. Снимок компании

7.8.3. Операционные бизнес-сегменты

7.8.4. Эффективность бизнеса

7.8.5. Ключевые стратегические шаги и события

7.9. ROYAL DUTCH SHELL PLC

7.9.1. Обзор компании

7.9.2. Снимок компании

7.9.3. Операционные бизнес-сегменты

7.9.4. Результаты деятельности

7.9.5. Ключевые стратегические шаги и события

7.10. SK LUBRICANTS CO. LTD.

7.10.1. Обзор компании

7.10.2. Снимок компании

7.10.3. Операционные бизнес-сегменты

7.10.4. Результаты деятельности

7.10.5. Ключевые стратегические шаги и события

7.11. ИТОГО S.A.

7.11.1. Обзор компании

7.11.2. Снимок компании

7.11.3. Операционные бизнес-сегменты

7.11.4. Результаты деятельности

7.11.5. Ключевые стратегические шаги и разработки

Список таблиц

ТАБЛИЦА 1. МИРОВОЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 2.ГЛОБАЛЬНЫЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ВИДАМ, 2015-2023 (КИЛОТОНН)

ТАБЛИЦА 3. ГЛОБАЛЬНЫЙ БАЗОВЫЙ РЫНОК НЕФТИ ГРУППЫ I, ПО ГЕОГРАФИИ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 4. ГЛОБАЛЬНЫЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ГЕОГРАФИИ, 2015 -2023 (КИЛОТОНН)

ТАБЛИЦА 5. ГЛОБАЛЬНЫЙ РЫНОК БАЗОВОЙ НЕФТИ ГРУППЫ II, ПО ГЕОГРАФИИ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 6. ГЛОБАЛЬНЫЙ РЫНОК БАЗОВОЙ НЕФТИ ГРУППЫ II, ПО ГЕОГРАФИИ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 7. ГЛОБАЛЬНЫЙ БАЗОВЫЙ РЫНОК НЕФТИ ГРУППЫ III, ПО ГЕОГРАФИИ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 8. ГЛОБАЛЬНЫЙ БАЗОВЫЙ РЫНОК НЕФТИ ГРУППЫ III, ПО ГЕОГРАФИИ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 9.ГЛОБАЛЬНЫЙ БАЗОВЫЙ РЫНОК НЕФТИ ГРУППЫ IV, ПО ГЕОГРАФИИ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 10. ГЛОБАЛЬНЫЙ БАЗОВЫЙ РЫНОК НЕФТИ ГРУППЫ IV, ПО ГЕОГРАФИИ, 2015-2023 гг. (КИЛОТОННЫ)

ТАБЛИЦА 11. ГЛОБАЛЬНЫЙ БАЗОВЫЙ РЫНОК НЕФТИ ГРУППЫ V, ПО ГЕОГРАФИИ , 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 12. ГЛОБАЛЬНЫЙ БАЗОВЫЙ РЫНОК НЕФТИ ГРУППЫ V, ПО ГЕОГРАФИИ, 2015-2023 гг. (КИЛОТОННЫ)

ТАБЛИЦА 13. МИРОВОЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ПРИМЕНЕНИЯМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 14 ГЛОБАЛЬНЫЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 15. МИРОВОЙ РЫНОК БАЗОВЫХ НЕФТИ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 16.МИРОВОЙ РЫНОК АВТОМОБИЛЬНЫХ БАЗОВЫХ НЕФТИ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 17. МИРОВОЙ ПРОМЫШЛЕННЫЙ РЫНОК БАЗОВЫХ НЕФТИ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 18. МИРОВОЙ РЫНОК ПРОМЫШЛЕННЫХ БАЗОВЫХ НЕФТИ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 19. МИРОВОЙ РЫНОК БАЗОВЫХ МАСЛЕЙ ДЛЯ МЕТАЛЛООБРАБОТКИ, 2015-2023 гг. (МЛН. $)

ТАБЛИЦА 20. МИРОВОЙ РЫНОК БАЗОВЫХ МАСЛА ДЛЯ МЕТАЛЛООБРАБОТКИ, 2015-2023 (КИЛОТОННЫ)

ТАБЛИЦА 21. МИРОВОЙ РЫНОК ГИДРАВЛИЧЕСКИХ БАЗОВЫХ МАСЛА, 2015-2023 (МЛН. $)

ТАБЛИЦА . МИРОВОЙ РЫНОК ГИДРАВЛИЧЕСКИХ БАЗОВЫХ МАСЛА, 2015-2023 (КИЛОТОННЫ)

ТАБЛИЦА 23.МИРОВОЙ РЫНОК СМАЗОЧНЫХ МАСЕЛ, 2015-2023 гг. (МЛН. $)

ТАБЛИЦА 24. МИРОВОЙ РЫНОК БАЗОВЫХ МАСЛЕЙ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 25. МИРОВОЙ РЫНОК ДРУГИХ БАЗОВЫХ МАСЛЕЙ, 2015-2023 гг. (МЛН. $)

ТАБЛИЦА 26. МИРОВОЙ БАЗОВЫЙ РЫНОК НЕФТИ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 27. МИРОВОЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ГЕОГРАФИИ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 28. МИРОВОЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ГЕОГРАФИИ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 29. БАЗОВЫЙ РЫНОК НЕФТИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 30.БАЗОВЫЙ РЫНОК НЕФТИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ВИДУ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 31. БАЗОВЫЙ РЫНОК НЕФТИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 32. БАЗОВЫЙ РЫНОК НЕФТИ В СЕВЕРНОЙ АМЕРИКЕ, ПО ПРИМЕНЕНИЮ, 2015- 2023 (КИЛОТОНН)

ТАБЛИЦА 33. РЫНОК БАЗОВОЙ НЕФТИ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2015-2023 (МЛН. ДОЛЛАРОВ)

ТАБЛИЦА 34. БАЗОВЫЙ РЫНОК НЕФТИ В СЕВЕРНОЙ АМЕРИКЕ, ПО СТРАНАМ, 2015-2023 гг. РЫНОК, ПО ВИДУ, 2015–2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 36. БАЗОВЫЙ РЫНОК НЕФТИ В США, ПО ВИДАМ, 2015–2023 гг. (КИЛОТОНН)

ТАБЛИЦА 37.БАЗОВЫЙ РЫНОК НЕФТИ В США, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 38. БАЗОВЫЙ РЫНОК НЕФТИ В США, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 39. БАЗОВЫЙ РЫНОК НЕФТИ В КАНАДЕ, ПО ВИДАМ, 2015-2023 гг. (Долл. США) МЛН.)

ТАБЛИЦА 40. КАНАДСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ВИДАМ, 2015-2023 (КИЛОТОНН)

ТАБЛИЦА 41. КАНАДСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. $)

ТАБЛИЦА 42. КАНАДСКИЙ БАЗОВЫЙ РЫНОК, ПО ПРИМЕНЕНИЮ , 2015-2023 (КИЛОТОНН)

ТАБЛИЦА 43. БАЗОВЫЙ РЫНОК НЕФТИ В МЕКСИКЕ, ПО ВИДАМ, 2015-2023 (МЛН. ДОЛЛАРОВ)

ТАБЛИЦА 44.БАЗОВЫЙ РЫНОК НЕФТИ В МЕКСИКЕ, ПО ВИДУ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 45. БАЗОВЫЙ РЫНОК НЕФТИ В МЕКСИКЕ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 46. БАЗОВЫЙ РЫНОК НЕФТИ В МЕКСИКЕ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. )

ТАБЛИЦА 47. ЕВРОПЕЙСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ВИДАМ, 2015-2023 (МЛН. $)

ТАБЛИЦА 48. ЕВРОПЕЙСКИЙ БАЗОВЫЙ РЫНОК, ПО ВИДУ, 2015-2023 (КИЛОТОННЫ)

ТАБЛИЦА 49. ЕВРОПЕЙСКИЙ БАЗОВЫЙ РЫНОК, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 50. ЕВРОПЕЙСКИЙ РЫНОК БАЗОВОЙ НЕФТИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 51.ЕВРОПЕЙСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО СТРАНАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 52. БАЗОВЫЙ РЫНОК НЕФТИ В ЕВРОПЕ, ПО СТРАНАМ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 53. БАЗОВЫЙ РЫНОК НЕФТИ В ИТАЛИИ, ПО ВИДУ, 2015-2023 гг. (Долл. США) МЛН.)

ТАБЛИЦА 54. БАЗОВЫЙ РЫНОК НЕФТИ В ИТАЛИИ, ПО ВИДАМ, 2015-2023 (КИЛОТОНН)

ТАБЛИЦА 55. БАЗОВЫЙ РЫНОК НЕФТИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 56. БАЗОВЫЙ РЫНОК НЕФТИ В ИТАЛИИ, ПО ПРИМЕНЕНИЮ , 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 57. РЫНОК БАЗОВОЙ НЕФТИ ГЕРМАНИИ, ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 58.БАЗОВЫЙ РЫНОК НЕФТИ В ГЕРМАНИИ, ПО ВИДУ, 2015-2023 (КИЛОТОННЫ)

ТАБЛИЦА 59. БАЗОВЫЙ РЫНОК НЕФТИ В ГЕРМАНИИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 60. БАЗОВЫЙ РЫНОК НЕФТИ В ГЕРМАНИИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН) )

ТАБЛИЦА 61. БАЗОВЫЙ РЫНОК НЕФТИ ФРАНЦИИ, ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 62. БАЗОВЫЙ РЫНОК НЕФТИ ФРАНЦИИ, ПО ВИДУ, 2015-2023 гг. (КИЛОТОННЫ)

ТАБЛИЦА 63. БАЗОВЫЙ РЫНОК НЕФТИ ФРАНЦИИ, ПО ПРИМЕНЕНИЮ, 2015–2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 64. БАЗОВЫЙ РЫНОК НЕФТИ ФРАНЦИИ, ПО ПРИМЕНЕНИЮ, 2015–2023 гг. (КИЛОТОНН)

ТАБЛИЦА 65.БАЗОВЫЙ РЫНОК НЕФТИ В Великобритании, ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 66. БАЗОВЫЙ РЫНОК НЕФТИ В Великобритании, ПО ВИДАМ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 67. БАЗОВЫЙ РЫНОК НЕФТИ В Великобритании, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. ($ МЛН.)

ТАБЛИЦА 68. БАЗОВЫЙ РЫНОК НЕФТИ В Великобритании, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 69. БАЗОВЫЙ РЫНОК НЕФТИ В ИСПАНИИ, ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 70. БАЗОВЫЙ РЫНОК НЕФТИ В ИСПАНИИ, ПО ВИДАМ , 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 71. РЫНОК БАЗОВОЙ НЕФТИ В ИСПАНИИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 72. РЫНОК БАЗОВОЙ НЕФТИ В ИСПАНИИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 73.ОСТАТОЧНЫЙ РЫНОК БАЗОВОЙ НЕФТИ В ЕВРОПЕ, ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 74. ОСТАВШИЕСЯ РЫНОК БАЗОВОЙ НЕФТИ В ЕВРОПЕ, ПО ВИДАМ, 2015-2023 гг. (КИЛОТОННЫ)

ТАБЛИЦА 75. ОСТАВЛЕНИЕ РЫНКА БАЗОВОЙ НЕФТИ В ЕВРОПЕ, ПО ПРИМЕНЕНИЮ , 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 76. ОСТАВЛЕНИЕ РЫНКА БАЗОВОЙ НЕФТИ В ЕВРОПЕ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 77. АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК БАЗОВОЙ НЕФТИ, ПО ВИДУ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 78. АЗИАТСКО-ТИХООКЕАНСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ВИДАМ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 79. АЗИАТСКО-ТИХООКЕАНСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 80.АЗИАТСКО-ТИХООКЕАНСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 81. АЗИАТСКО-ТИХООКЕАНСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО СТРАНАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 82. АЗИАТОРСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО СТРАНАМ , 2015-2023 (КИЛОТОНН)

ТАБЛИЦА 83. КИТАЙСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ВИДАМ, 2015-2023 (МЛН. $)

ТАБЛИЦА 84. КИТАЙСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ВИДУ, 2015-2023 (КИЛОТОНН)

ТАБЛИЦА 85. КИТАЙСКАЯ БАЗА РЫНОК НЕФТИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. $)

ТАБЛИЦА 86. БАЗОВЫЙ РЫНОК НЕФТИ В КИТАЕ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 87.БАЗОВЫЙ РЫНОК НЕФТИ В ЯПОНИИ, ПО ВИДАМ, 2015-2023 гг. (МЛН. $)

ТАБЛИЦА 88. БАЗОВЫЙ РЫНОК НЕФТИ В ЯПОНИИ, ПО ВИДАМ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 89. БАЗОВЫЙ РЫНОК НЕФТИ В ЯПОНИИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. ($ МЛН.)

ТАБЛИЦА 90. БАЗОВЫЙ РЫНОК НЕФТИ В ЯПОНИИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 91. БАЗОВЫЙ РЫНОК НЕФТИ В ИНДИИ, ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 92. БАЗОВЫЙ РЫНОК НЕФТИ В ИНДИИ, ПО ВИДАМ , 2015-2023 (КИЛОТОНН)

ТАБЛИЦА 93. ИНДИЯ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ПРИМЕНЕНИЮ, 2015-2023 (МЛН. ДОЛЛАРОВ)

ТАБЛИЦА 94.БАЗОВЫЙ РЫНОК НЕФТИ В ИНДИИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 95. БАЗОВЫЙ РЫНОК НЕФТИ В ЮЖНОЙ КОРЕЕ, ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 96. БАЗОВЫЙ РЫНОК НЕФТИ В ЮЖНОЙ КОРЕИ, ПО ВИДАМ, 2015-2023 гг. (КИЛОТОН)

ТАБЛИЦА 97. БАЗОВЫЙ РЫНОК НЕФТИ В ЮЖНОЙ КОРЕИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН $)

ТАБЛИЦА 98. БАЗОВЫЙ РЫНОК НЕФТИ В ЮЖНОЙ КОРЕИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОН)

ТАБЛИЦА 99. БАЗОВЫЙ РЫНОК НЕФТИ В АВСТРАЛИИ ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 100. БАЗОВЫЙ РЫНОК НЕФТИ В АВСТРАЛИИ, ПО ВИДАМ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 101.БАЗОВЫЙ РЫНОК НЕФТИ В АВСТРАЛИИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 102. БАЗОВЫЙ РЫНОК НЕФТИ В АВСТРАЛИИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 103. ОСТАВЛЕНИЕ БАЗОВОГО РЫНКА НЕФТИ, ПО ВИДУ, 2015 -2023 (МЛН. Долл. США)

ТАБЛИЦА 104. ОСТАВЛЕНИЕ РЫНКА БАЗОВОЙ НЕФТИ АЗИАТСКО-ТИХООКЕАНСКОГО ТИПА, ПО ВИДАМ, 2015-2023 гг. (КИЛОТОННЫ)

ТАБЛИЦА 105. ОСТАВЛЕНИЕ РЫНКА БАЗОВОЙ НЕФТИ АЗИАТСКО-ТИХООКЕАНСКОГО ТИПА, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. Долл. США) )

ТАБЛИЦА 106. ОСТАВЛЕНИЕ РЫНКА БАЗОВОЙ НЕФТИ АЗИАТСКО-ТИХООКЕАНСКОГО ТИПА, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 107.РЫНОК БАЗОВОЙ НЕФТИ LAMEA, ПО ВИДАМ, 2015-2023 гг. (МЛН. $)

ТАБЛИЦА 108. РЫНОК БАЗОВОЙ НЕФТИ LAMEA, ПО ВИДАМ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 109. РЫНОК БАЗОВОЙ НЕФТИ LAMEA, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. ($ МЛН.)

ТАБЛИЦА 110. РЫНОК БАЗОВОЙ НЕФТИ В ЛАМЕА, ПО ПРИМЕНЕНИЮ, 2015-2023 (КИЛОТОННЫ)

ТАБЛИЦА 111. РЫНОК БАЗОВОЙ НЕФТИ В ЛАМЕА, ПО СТРАНАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 112. РЫНОК БАЗОВОЙ НЕФТИ В ЛАМЕА, ПО СТРАНАМ , 2015-2023 (КИЛОТОНН)

ТАБЛИЦА 113. БРАЗИЛИЙСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ВИДАМ, 2015-2023 (МЛН. ДОЛЛАРОВ)

ТАБЛИЦА 114.БРАЗИЛИЙСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ВИДАМ, 2015-2023 1 (КИЛОТОНН)

ТАБЛИЦА 115. БРАЗИЛИЙСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ПРИМЕНЕНИЮ, 2015-2023 (МЛН. $)

ТАБЛИЦА 116. БРАЗИЛИЙСКИЙ БАЗОВЫЙ РЫНОК НЕФТИ, ПО ПРИМЕНЕНИЮ, 2015-2023 ( КИЛОТОНН)

ТАБЛИЦА 117. РЫНОК БАЗОВОЙ НЕФТИ АРГЕНТИНЫ, ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 118. БАЗОВЫЙ РЫНОК НЕФТИ АРГЕНТИНЫ, ПО ВИДУ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 119. РЫНОК БАЗОВОЙ НЕФТИ АРГЕНТИНЫ, ПО ПРИМЕНЕНИЮ , 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 120. РЫНОК БАЗОВОЙ НЕФТИ АРГЕНТИНЫ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 121.БАЗОВЫЙ РЫНОК НЕФТИ в ОАЭ, ПО ВИДАМ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 122. БАЗОВЫЙ РЫНОК НЕФТИ ОАЭ, ПО ВИДАМ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 123. БАЗОВЫЙ РЫНОК НЕФТИ ОАЭ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. ($ МЛН.)

ТАБЛИЦА 124. РЫНОК БАЗОВОЙ НЕФТИ ОАЭ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (КИЛОТОНН)

ТАБЛИЦА 125. РЫНОК БАЗОВОЙ НЕФТИ ОСТАЛЬНОЙ ЛАМЕИ, ПО ВИДАМ, 2015-2023 гг. (МЛН. РЫНОК, ПО ВИДАМ, 2015-2023 (КИЛОТОНН)

ТАБЛИЦА 127. РЫНОК БАЗОВОЙ НЕФТИ ОСТАЛОСНОЙ ЛАМЕИ, ПО ПРИМЕНЕНИЮ, 2015-2023 гг. (МЛН. Долл. США)

ТАБЛИЦА 128.РЫНОК БАЗОВОГО МАСЛА ОСТАЛЬНОЙ ЛАМЕИ, ПО ПРИМЕНЕНИЮ, 2015-2023 (КИЛОТОННЫ)

ТАБЛИЦА 129. BP: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 130. BP: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 131. ШЕВРОН: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 132. ШЕВРОН: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 133. ERGON: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 134. ERGON: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 135. EVONIK: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 136. EVONIK: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 137. EXXON MOBIL: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 138. EXXON MOBILENTS 139.H&R LWERKE SCHINDLER: КОМПАНИЯ SNAPSHOT

ТАБЛИЦА 140. H&R LWERKE SCHINDLER: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 141. NYNAS: КОМПАНИЯ SNAPSHOT

ТАБЛИЦА 142. NYNAS: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 143. ПЕТРОНАС: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 143. ПЕТРОНАС 900 ОПЕРАЦИОННЫЕ ТАБЛИЦЫ 144. 145. ОБОЛОЧКА: ОБЗОР КОМПАНИИ

ТАБЛИЦА 146. ОБОЛОЧКА: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 147. СМАЗОЧНЫЕ МАТЕРИАЛЫ SK: ОБЗОР КОМПАНИИ

ТАБЛИЦА 148. СМАЗОЧНЫЕ МАТЕРИАЛЫ SK: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

ТАБЛИЦА 149. ИТОГО: ОБЗОР КОМПАНИИ

ТАБЛИЦА 150.ИТОГО: ОПЕРАЦИОННЫЕ СЕГМЕНТЫ

Список рисунков

РИСУНОК 1. МИРОВОЙ БАЗОВЫЙ РЫНОК НЕФТИ: СЕГМЕНТАЦИЯ

РИСУНОК 2. ДОЛЯ МИРОВОГО БАЗОВОГО РЫНКА НЕФТИ, ПО ВИДАМ, 2015 (%)

РИСУНОК 3. ОСНОВНЫЕ ИНВЕСТИЦИОННЫЕ КАРМАНЫ, ПО ТИПУ

РИСУНОК 4. ПЕРВЫЕ СТРАТЕГИИ ВЫИГРЫША

РИСУНОК 5. ТОРГОВАЯ СИЛА ПОСТАВЩИКОВ

РИСУНОК 6. ТОРГОВАЯ СИЛА ПОКУПАТЕЛЕЙ

РИСУНОК 7. УГРОЗА НОВЫХ ЗАЯВИТЕЛЕЙ

РИСУНОК 8. УГРОЗА ЗАМЕСТИТЕЛЕЙ

РИСУНОК 9. КОНКУРЕНТОСПОСОБНОСТЬ

РИСУНОК 10. U.S. БАЗОВАЯ СТОИМОСТЬ РЫНКА НЕФТИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 11. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ В КАНАДЕ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 12. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ В МЕКСИКЕ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 13. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ В ИТАЛИИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 14. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ В ГЕРМАНИИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 15. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ ФРАНЦИИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 16. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ В ВЕЛИКОБРИТАНИИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 17. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ В ИСПАНИИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 18.СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 19. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ В КИТАЕ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 20. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ ЯПОНИИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 21. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ В ИНДИИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 22. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ В ЮЖНОЙ КОРЕИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 23. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ В АВСТРАЛИИ, 2015-2023 гг. (МЛН. Долл. США) )

РИСУНОК 24. СТОИМОСТЬ РЫНКА БАЗОВОЙ БАЗЫ НЕФТИ ОСТАЛОСНОЙ АЗИИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 25.СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 26. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ АРГЕНТИНЫ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 27. СТОИМОСТЬ БАЗОВОГО РЫНКА НЕФТИ в ОАЭ, 2015-2023 гг. (МЛН. Долл. США)

РИСУНОК 28 . РЫНОК БАЗОВОЙ НЕФТИ REST OF LAMEA, 2015-2023 (МЛН. $)

Global Base Oil Industry

Нью-Йорк, 01 апреля 2020 г. (GLOBE NEWSWIRE) — Reportlinker.com объявляет о выпуске отчета «Global Base Oil Industry» — https://www.reportlinker.com/p05798031/?utm_source=GNW

5%.Изменяющаяся динамика, поддерживающая этот рост, делает критически важным для предприятий в этой сфере быть в курсе меняющегося пульса рынка. Группа I, готовая к 2025 году достичь более 10,4 млрд долларов США, принесет значительную прибыль, придав значительный импульс мировому росту.

— Соединенные Штаты, представляющие развитый мир, сохранят темпы роста 1,1%. В Европе, которая продолжает оставаться важным элементом мировой экономики, Германия добавит более 172 долларов США.7 миллионов на размер и влияние региона в ближайшие 5-6 лет. Прогнозируемый спрос в регионе на сумму более 122,4 миллиона долларов США будет приходиться на рынки остальных стран Европы. В Японии Группа I достигнет размера рынка в 418,7 миллионов долларов США к концу периода анализа. Будучи второй по величине экономикой мира и новым лидером на мировых рынках, Китай демонстрирует потенциал роста на 2% в течение следующих двух лет и прибавляет около 1 миллиарда долларов США с точки зрения возможности выбора для начинающих компаний и их проницательных лидеры.В наглядно богатой графике представлены эти и многие другие количественные данные, которые необходимо знать, важные для обеспечения качества стратегических решений, будь то выход на новые рынки или распределение ресурсов в рамках портфеля. Несколько макроэкономических факторов и внутренних рыночных сил будут определять рост и развитие структуры спроса в развивающихся странах Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока. Все представленные точки зрения исследования основаны на подтвержденных обязательствах влиятельных лиц на рынке, мнения которых превосходят все другие методологии исследования.

— Конкуренты, определенные на этом рынке, включают, среди прочего,

- Avista Oil AG

- Calumet Speciality Products Partners LP

- Chevron Corporation

- Evonik Industries AG

- Exxon Mobil Corporation

- Oil H&R Olwerke Schindler6 GmbH 9060tos7 Sp. Z O.O.

- Nynas AB

- Royal Dutch Shell PLC

- Total SA

Прочтите полный отчет: https://www.reportlinker.com/p05798031/?utm_source=GNW

I.ВВЕДЕНИЕ, МЕТОДОЛОГИЯ И ОБЪЕМ ОТЧЕТА

II. КРАТКОЕ ОПИСАНИЕ

1. ОБЗОР РЫНКА

Спрос на базовое масло будет стабильно расти

Растущий спрос на базовые масла группы II и группы III

обещает неплохой рост рынка

Ожидается рост прибыли от Азиатско-Тихоокеанского региона

Глобальный рынок конкурентов Акции

Прелюдия к избранным соглашениям и модернизации производства

Выберите недавние расширения / конверсии / планируемые / новые заводы по производству базового масла

Сценарий рыночной доли конкурента базового масла (в%):

2019 и 2025

2.В ФОКУСЕ ВЫБРАННЫХ ИГРОКОВ

3. РЫНОЧНЫЕ ТЕНДЕНЦИИ И ДРАЙВЕРЫ

Рост в автомобильной промышленности для поддержки роста рынка

Инновации

Увеличение количества электромобилей, чтобы бросить вызов рынку

Рост в долгосрочной перспективе

Процентная структура роста продаж электромобилей: 2017 г. и 2018

Начало сценария спроса и предложения

Базовое предложение нефти (в миллионах тонн в год) по регионам: 2020 год

Мировой спрос на базовую нефть (в тысячах баррелей в день)

Оценка на 2015, 2020 и 2030 годы

Возможности базовой нефти на Группа III Тип

Спрос и производственная мощность базовых масел группы III Западного полушария

4.ПЕРСПЕКТИВА МИРОВОГО РЫНКА

Таблица 1: Оценки и прогнозы мирового рынка базовой нефти в

млн долларов США по регионам / странам: 2018-2025 гг.

Таблица 2: Сценарии глобального ретроспективного рынка базовой нефти в

млн долларов США по регионам / странам: 2009- 2017 г.

Таблица 3: Изменение доли рынка базовых масел по ключевым географическим регионам

В мире: 2009 г. по сравнению с 2019 г. по сравнению с 2025 г.

Таблица 4: Группа I (тип) Мировой рынок по регионам / странам в

млн долларов США: с 2018 по 2025 г.

Таблица 5: Группа I (Тип) Исторический анализ рынка по регионам / странам

в миллионах долларов США: с 2009 по 2017 гг.

Таблица 6: Группа I (Тип) Распределение доли рынка

мировых продаж по регионам / странам: 2009 VS 2019 VS 2025

Таблица 7: Группа II (Тип) Потенциальные мировые рынки роста в

млн долларов США: с 2018 по 2025 год

Таблица 8: Историческая перспектива рынка Группы II (Тип) по регионам / странам

в миллионах долларов США: с 2009 по 2017 год

Таблица 9: Группа II ( Тип) Распределение рыночных продаж по